文章图片

文章图片

文章图片

站在分叉路口的Soul , 等待下一次飞跃 。

作者/毕胥萍

出品/新摘商业评论

最好的产品会让人一旦用上 , 就再也无法想象没有它们的生活是什么样 , 这句话出自硅谷产品大师Paul Buchheit 。

在熟人社交赛道 , “微信”属于此类 , 而陌生人社交却没有一款能堪当此形容 , 比如陌陌、探探以及Soul 。 成立5年、主打兴趣社交的Soul流行于年轻人之中 , 以女性用户数量占70%的优势 , 形成了其独特气质 。 如今估值比前辈陌陌高出一倍 。 在烧钱撑起的高估值背后 , Soul的商业化难以落子 。

做直播 , 没有牌照;做广告 , 伤害品牌;做电商 , 场景狭窄 。 只有被无数陌生人社交app做烂的“解锁、送礼物、会员充值等增值服务维持着Soul的营收 。

巨亏之下的Soul试图将元宇宙作为新出路 , 既是转型方向也承载着商业化前景 , 但是否可行尚难以断言 。 日益社区化的Soul , 正在陷入陌生人社交平台的悖论:用户因社区而熟悉 , 熟悉则会离开平台 。 而用户留存率低迷的Soul能否等到转型之日 , 上市止步之后 , 钱从哪里来?层出不群的创业者如飞蛾扑火扎堆社交赛道 , 但基本上都零落飘散于江湖 。

陌生人社交的市场需求永远存在 , 但是那款最好的产品似乎还未问世 。

一、商业化的分叉路口 , “烧钱扩张”之下Soul何去何从?

2016年底上线的Soul , 发展了六年却仍然处于早期 。 Soul在2021年一季度的营收是2.38亿元 , 同比增长260% 。 极强的市场爆发力让外界想到了2015年上市前后、处于鼎盛期的陌陌 。

尽管陌陌主打颜值社交 , 而Soul主打兴趣社交 , 以头像不能用真人而著称 , 我们还是免不了将二者放在一起对比 。 因为能走到上市环节的社交app实在太小了 。

翻开Soul的招股书(2021年6月23日 , Soul暂停上市 , 招股书数据再未更新) , 在2019年、2020年、2021一季度这三个时间段内 , 成本并未随着收入规模扩张而增长(Soul收入成本占比变化:51.2%、19.2%、14.3%) , 说明Soul的成本控制较好 , 增长性不错 。

但是 , 拨开Soul业务高增速的面纱 , 仍有两点让外界担忧 。 一是持续拉大的亏损 。 不仅如此 , 亏损扩大的比例还高于Soul的营收增速:以2021年一季度营收同比增长260% , 亏损则同比扩大624.7% 。 二是营销支出维持高企状态 。 2021年一季度 , Soul的广告费同比增长784.62% 。

营销支出无法被收入所覆盖 , 这难掩Soul烧钱扩张的本质 。 钱从何处来 , 决定了未来Soul的形状 。

比如 , 陌陌、Blued的2021年财报中 , 直播占两个平台的营收比例分别为58.15%、76.26% 。 Soul不能学陌陌 , 这与品牌调性不符 。 露脸在Soul成为默认的禁忌 , 动态里发自拍的女生并不常见 。 而且Soul尚未获得视听节目传输许可证 , 因此无法拓展直播等互联网视听服务 。

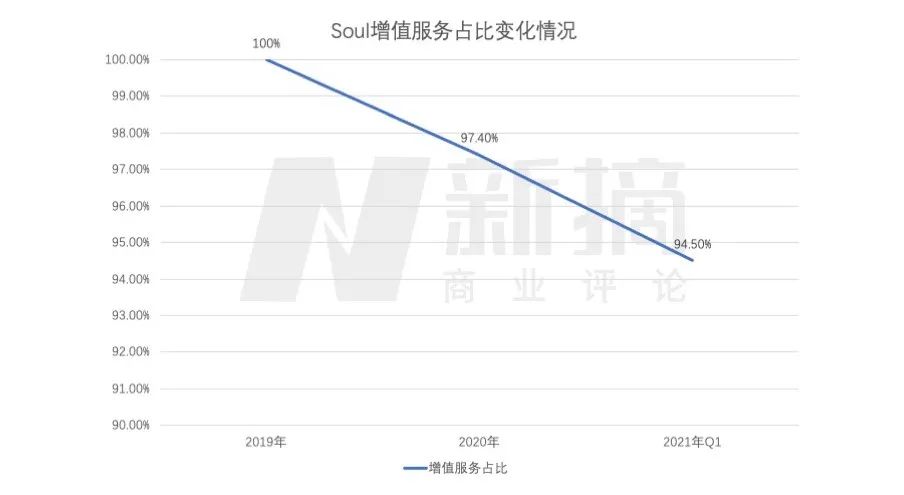

对于变现 , Soul相关负责人对外反复传递的是 , 他们对商业化比较克制 。 Soul最主要的收入来自2019年开始发力的“增值服务” , 占比正在逐渐下降 。

- 使用微信的用户注意!错误触碰5个“雷区”,将面临被封号的风险

- 对引人入胜且信息丰富的在线课程的需求从未如此之大。|移动学习软件具体有哪些专业功能呢?

- 高通骁龙|被忽略的一款千元机!超长待机2周,配置却出乎意料地高

- 本文转自:视听文山近来海菜花在昆明频频现身清澈的水间海菜花摇曳竞放讲述着中国春城的生态多...|令起春城舞花间——海菜花

- C++|不到6K的精品优选,华硕灵耀14 2022影青釉惊喜上线,颜值实力兼备

- 光刻机|EUV光刻机的事,日本跑来说“闲话”,释放了什么信号?

- 滴滴出行|滴滴退出市场,空出70%的市场,高德、一喂顺风车明争暗斗!

- 微信|马斯克语出惊人:大部分人没必要活那么长!美国的疯狂彻底暴露?

- 裁员|腾讯阿里巴巴京东相继大幅裁员,互联网真的要变天了?

- 液晶显示器|LCD屏幕就是伤人的,所以才会被LED屏幕取代