文章图片

文章图片

伴随着OTT大屏应用及场景的崛起 , 互联网营销正在迎来行业拐点 。

“价格围绕价值上下波动”作为价值规律的表现形式是商业的基本常识 。 但在商业复杂化不断加深的当下 , 价格与价值的游离屡见不鲜 , 其中更多反映的是商品/服务提供端、购买端与消费端之间的博弈 。

对于互联网营销领域来说 , 客厅大屏在疫情“宅经济”刺激之下赢来了内容应用与用户数量的爆发 , OTT广告市场份额一举反超PC端 , 似乎昭示着互联网广告诞生三十年以来价值链条的第二次转变 。

然而与2012年移动互联网广告逆袭的狂风骤雨相比 , OTT营销的崛起仍然呈现润物细无声的低调状态 , 没有引得广告主侧目 , 也没有在收入上实现跨越 。 在智能电视流量越来越优质的同时 , OTT营销的收入却长期偏离客厅大屏的商业价值 。

近年来客厅大屏开机率与开机时长持续提升 , 并不断凭借智能家居、网络教育、家庭健身、云游戏等应用场景的开拓向用户证明了其价值 。 但如何解决OTT营销价值与价格的错位 , 让广告主充分认识到客厅经济潜力 , 可能是摆在OTT厂商面前最迫切的问题 。

有价值无价格 , OTT面对的大屏迷思 根据国家广播电视总局公布的《2021年全国广播电视行业统计公报》显示 , 截至2021年底 , 全国互联网电视用户数已达10.83亿户 , 但与喜人的渗透率形成强烈反差的是 , 《2021 OTT商业化白皮书》显示 , OTT在整个视频媒介投放中占比刚超10% 。

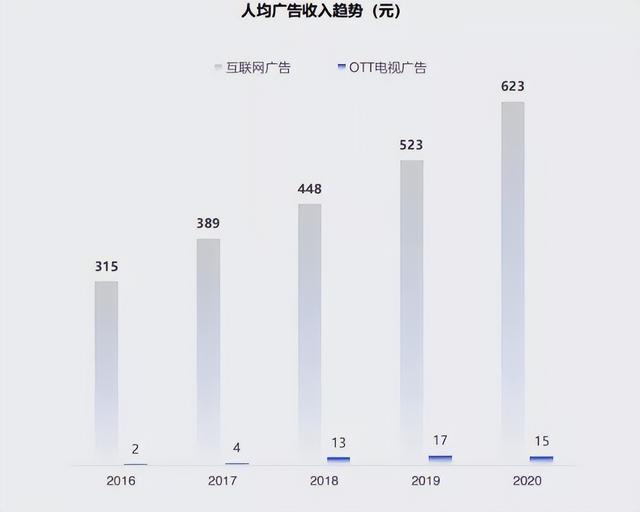

而在价格方面 , 《2020年智慧屏行业发展白皮书》显示 , OTT大屏人均广告收入仅为15元 , 与同期互联网广告623元的人均收入差异巨大 。 即便是OTT行业领头羊酷开科技 , 2021年年内收入同比增长196.9% , 达到12.34亿元 , 但考虑到其已覆盖1.28亿终端 , 该数字仍有较大提升空间 。 综合来看 , OTT行业广告收入与其营销价值之间还存在很大差距 。

与营销价值差异形成鲜明对比的是 , OTT大屏广告、户外广告等平台整体呈现规范化、标准化的同时 , 移动互联网广告效果“掺水”却越来越严重 。

北京国双科技有限公司在中国广告协会指导发布的《中国全域广告异常流量白皮书》指出2021年全年异常流量均值为27.1%较2020年降低了2.3%较前几年异常流量总体呈现明显下降趋势 。

与此同时2021年移动端包括微信、抖音、新浪微博、小红书在内的绝大部分社交平台无效流量为58.6%同比出现了14.5%的大幅增加 。 社交平台KOL无效粉丝占比高达56.9% , 即过半社交平台粉丝为异常粉丝 , 损害了广告主利益 。

然而 , 在广告营销行业整体预算收紧的背景下 , 广告主仍然倾向于选择移动互联网平台进行投放 。

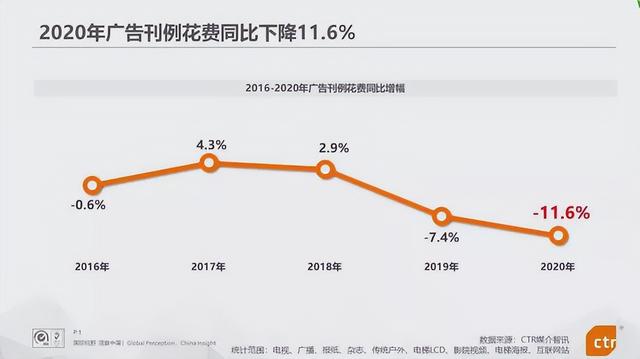

《2020年中国广告市场回顾》报告显示 , 2020年广告刊例花费在2019年同比下降7.4%的基础上 , 又下降了11.6% , 并首次出现减少预算的广告主比例高于增加预算广告主的情况 。

这无疑是源于广告主更加看中平台转化能力 , 与PC、OTT平台相比 , 移动端营销更容易直接在平台内转化 , 营销效果更加显著 。 《2020广告主营销调查报告》数据显示 , 广告主在营销预算较少的情况下变得更加精打细算 , 71%的广告主提升了直接转化类营销费用 。

相对的 , 广告主在智能大屏上仍以提升品牌形象作为主要投放目标 。 《2021 OTT商业化白皮书》显示 , 广告主投放OTT“提升品牌形象”的营销目标均分为2.75分 , 处于第一位 , 而“提升转化、品效合一”营销目标均分仅为1.42分 , 处于广告主营销需求的第五位 , 在强调转化率的营销目标下 , 广告主不愿将更多预算分配给大屏端也就不难理解了 。

- 超大屏冲击,氛围感拉满,TCL Q10G Mini LED电视带来观影新体验

- 填补大屏营销最后一块拼图,酷开科技终结OTT高价值低价格魔咒

- 智能电视|屏幕大才用得爽!三款大屏旗舰准能戳中你的心坎

- 激光电视|从大屏到超大屏:激光电视凭什么“统治”百寸巨幕市场?

- 华硕|适合上班族的轻薄本推荐,高性能+大屏幕+数字小键盘,缺一不可

- |适合送给父母的三款手机,超强续航+大屏幕,价格不贵用着放心

- 魅族|喜迎史低!出色大屏+12代酷睿加持,618高性能轻薄本就选它

- 大屏|点评一款性能不错的大屏标压处理器轻便本,促销4599元

- 杜比全景声|618各家降价力度大,86英寸电视5555元起,四款超大屏电视盘点

- 大屏|618入手大屏轻薄本?跟着京东排行榜抄作业,无畏15 2022可优先看