数字化|融资200亿、规模万亿、新势力涌现,泛工业领域数字化进入加速期( 三 )

2020年《政府工作报告》第三次提到工业互联网,指出要推动制造业升级和新兴产业发展,大幅增加制造业中长期贷款;发展工业互联网,推进智能制造;继续出台支持政策,全面推进“互联网+”,打造数字经济新优势。

此外,在产业链部署方面,三大运营商都在 5G+工业互联网上进行积极部署,全产业链包括设备商、软件商、互联网平台、工业企业等协同合作,共同促进工业互联网发展。

在各方倡导和推动下,国内的工业互联网稳步发展,工业数字化也随之风起云涌,高潮迭起。

并非巨头的游戏,新势力崛起目前,国内的工业互联网全产业链涉及多个领域的企业,包括将原有的解决方案向工业领域延伸的传统 IT 企业、提供工业解决方案的运营商和通信设备提供商、提供工业互联网基础平台支撑的互联网巨头、为客户提供整体解决方案的传统工业设备厂商、研发低功耗互联网芯片的芯片企业等。

其中,产业链上游主要是提供平台所需要的智能硬件设备和软件的设备提供商,云计算、数据管理、数据分析、数据采集与集成、边缘计算五类专业技术型企业为平台构建提供技术支撑,包括传感器、控制器、工业级芯片、智能机床、工业机器人、工业服务器等等。

产业链中游为互联网平台,根据架构可以分为边缘层、平台层和应用层。作为工业互联网应用的基础,边缘层主要负责工业大数据的采集;平台层主要解决的是数据存储和云计算,如服务器、存储器等。应用层主要是各种场景应用型方案,如工业 APP 等。

产业链下游是工业互联网应用场景的工业企业,垂直领域用户和第三方开发者通过应用部署与创新不断为平台注入新的价值。

随着国家政策的支持与全产业链的协同,我国工业互联网应用场景将会越来越多,逐渐向产业链应用方向发展,发展前景可观。据前瞻产业研究院预计,到 2023 年我国工业互联网行业市场规模将会突破万亿,达 1.076 万亿元,产业前景乐观。

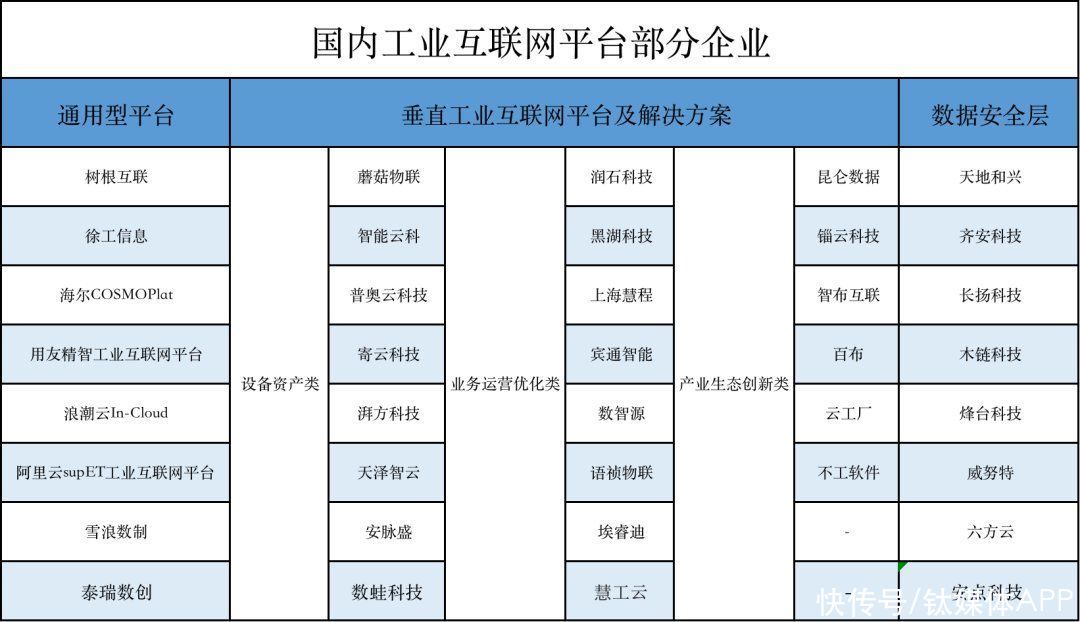

文章插图

制图:第一新声

在工业互联网赛道中,除了施耐德电气、西门子、海尔等这些硬件设备出身的重磅玩家,还有不少从云端延伸下来的厂商,比如阿里云、华为云等。

阿里云的工业互联网版图包括ET工业大脑、supET、飞龙、飞象工业互联网平台等,主要是打造工业数字化服务的「淘宝网」;华为云工业互联网以华为云EI作为他的核心利器,将自家的FusionPlant平台定位为工业互联网领域的“黑土地” 。

与传统制造业巨头相比,当前科技巨头们对于工业互联网的渗透更多集中于基础设施层,更为关键的平台层目前仍是传统制造业巨头把持的天下。例如三一重工旗下的树根互联,是国内目前重要的工业互联网平台方,而海尔旗下工业互联网平台COSMOPlat已经上线并提供服务,是国内第一个工业互联网平台。

目前,科技巨头们的优势在于数据分析及服务上,但对于产业本身的理解不够;而对于传统制造业巨头而言,其优势在于理解产业,但在技术迭代、团队构建等方面可能劣于科技巨头。因此,双方此前都有合作的意向,比如腾讯云与树根互联联合推出了“根云”,阿里云与徐工共同搭建“徐工工业云”等。

不过,工业互联网领域的链条繁杂,并非只是巨头的游戏,即使通用型平台被巨头把持着,但在诸多细分领域仍存在着掘金机会。无论是深耕某一环节,还是专注某一领域,都已经有创业公司出来。

例如,成立于2016年的黑湖科技,专注打造利用数据驱动生产效率提升的制造协同SaaS软件,通过数据聚合、精准的数据分发、实时的数据协同,打破生产管理和供应链协作中的“信息孤岛”, 优化生产、质量、物料、设备全流程,提高生产柔性、缩短交付周期、优化物流效率,帮助工厂由“设计定义制造”向“需求定义制造”转型。

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 「白海科技」完成数千万元融资,定位云原生36氪首发 | 生产工具

- gpu|登临科技完成新一轮战略融资,高通创投、光远资本等产业基金持续加持

- GPU|AI计算平台公司“登临科技”完成新一轮战略融资

- OLED|36氪首发 | 「白海科技」完成数千万元融资,定位云原生AI开发与生产工具

- 融资|“扬奇智能”完成数百万美元首轮融资

- 半导体|传英特尔(INTC.US)美国新芯片工厂选址俄亥俄州 拟投资200亿美元

- 阿里巴巴|盒马融资传闻背后:阿里生态单元投资价值有望释放

- 估值|盒马考虑以100亿美元的估值进行融资

- 融资|消息称盒马考虑以100亿美元估值进行融资