文章图片

百度研发高强度的这十年 , 没少花钱 , 当然股价也

本刊特约作者?陈达/文

一年四个季度 , 投资者追财报如追剧 , 春夏秋冬 , 四省吾司 。

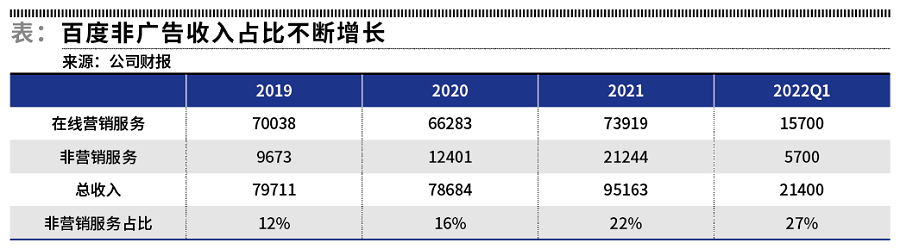

【陌生人社交|百度,终将收之桑榆】比如观察百度的财报 , 比如最近一段时间以及可见未来的几个季度 , 就有一个比较容易的追法 , 看公司云收入和AI相关收入(当然这里面可能并没有那么容易区分 , 许多AI收入是确认在云业务上) , 统称为非营销收入(非广告收入) , 占比抬升情况如何 。 而其他财务数据几乎都会随

播种躬耕AI近十载 , 总算到陆陆续续该出revenue stream(收益)的时候了 。 比如看云计算为什么百度在规模挺大的情况下增长远高于大盘 , 这是AI变现的成果之一 。 每一次财报都是一次看猫眼的机会 , 观察一下百度智能云业务增速及其健康度;观察百度营收结构转型;观察AI以及自动驾驶的发展;观察下广告收入VS非广告收入的变化 , 等等 。

复盘一下百度最新的财务数字 。 很简单 , 核心收入(一季度为214亿元 , 百度所谓核心收入就是总收入减去爱奇艺收入)上涨4% , 虽然很微弱 , 但是考虑到广告大盘普遍疲软 , 可以接受;而我认为结构变化比较关键 , 因为广告收入同比下降4% , 但在云计算45%增长的带动下 , 非广告收入同比增长了35% , 达到57亿元 , 这远远跑赢大盘 。

百度移动生态那一块我不太关注 , 因为几乎已经被充分估价透了(当然目前来看因为大盘的关系 , 估值较低) , 未来变化有点类似于一本你已经猜透结局的推理小说 , 四平八稳;只要作者不故意来个大反转或者折叠反转 , 基本是没有惊吓也没有惊喜 。

移动搜索业务也好 , 或者其他移动生态 , 问题都不是蛋糕怎么分怎么抢 , 而是蛋糕做不大 。 看五年来中国搜索引擎市场份额 , 百度占据非常稳定的龙头地位 , 但因为广告商投向发生了变化 , 这个搜索的变现能力降低不少 。

5G时代后 , 在内容上 , 视频化信息替代文字化信息 , 因此搜索影响因子下降 , 这很正常 。 另外百度搜索虽然有监管保护下的垄断地位 , 但有得有失 。

所以移动生态里尤其是搜索生态 , 广告收入不要太拖后腿 。 预测未来能如何如何 , 市场已经不应 , 也没必要强求市场 , 没必要“快说 , 我很强 , 说我厉害” 。

如上所述 , 一季度百度智能云业务收入同比大增45% ,

百度云肯定值得表扬 , 其规模已经不小(一季度收入对标阿里云是189亿元 , 根据IDC数据国内市场排名前三且市场份额上升) , 在具有一定规模的情况下保持45%的增速 , 主要还是靠其收入来源以及技术环节的“特色” 。 而特色是啥 , 就是其云服务直接以项目方式接入AI布局 。 比如智能交通 , 绝好的2G项目 , 开拓了41个城市(一年前只有16个城市) , 单个合约至少1000万元以上 。 所以百度智能云客户相对是比较聚焦的“机构型客户” , 其他类似的应用场景还有在金融、政务、广电、航天等 。

- bilibili|朋友圈常发此3类内容的人,要尽量远离,停止我们的无效社交

- 难舍社交,网易云音乐又开始做陌生人社交了

- 百度|同城创业者如何选择本地外卖系统平台?

- 「元宇宙」社交,真的只有游戏一条路可走?

- 5G|天企网络:只做百度最喜欢的网站等于远离效果

- 武汉|用香港服务器作为网站服务器,百度收录效果好不好?

- 百度|百度自主研发第二代昆仑芯服务器上线:7nm制程 性能提升2-3倍

- 人才管理|240: 百度世界大会;新东方入局美妆;广电5G放号上线;小米投资芯片

- 社交网络中的7种可能表明了自卑心理的照片

- 90后打造社交软件,马化腾后悔没多投,如今市值336亿美元