联电|集微咨询:涨价潮提前透支未来市场,部分工艺存过剩疑虑

集微咨询(JW insights)分析认为:

- 7nm为未来市场的分水岭,28nm市场将是台积电等厂商未来的关注重点;

- 台积电等厂商涨价将会压缩下游厂商的盈利空间,客户是否买单有待观察;

- 需求端的爆发和供给侧结构性短缺正在提前透支未来的半导体市场增长空间,市场增长速度可能放缓;

- 2021年的市场需求情况难以预估未来趋势,应当警惕部分节点工序失衡。

8月25日,台积电陆续通知客户将全面提高代工价格。

而在此之前,联电就已经通知客户,28nm和22nm工艺制程的价格将在9月、11月和2022年1月进行上调。今年1月,联电已经将28nm工艺的晶圆报价提高至2800美元至3000美元之间,22nm工艺的报价提高至2900美元,可以说,此次涨价是联电连续两年提高28nm和22nm工艺制程的价格。

与联电不同,台积电在涨价幅度和涵盖的工艺制程上做了更多的区分:7nm以上的制程订单全面涨价20%,7nm以下的先进制程涨价7%到9%。

文章插图

台积电的涨价逻辑

从台积电的涨价通知不难看到,此次涨价以7nm为分水岭,7nm以下的先进制程涨价幅度远低于7nm以上的“落后”制程的涨价幅度。至于为何台积电将7nm当作涨价的分水岭,深究其2020年的财报,则不难发现其中的原因。

统计台积电2020年净利润报告,按照制程划分,7nm以下的先进制程在2020年贡献了约42%,7nm以上的制程贡献了58%;而在7nm以上的制程中16nm贡献了17%,28nm贡献了13%。虽然7nm以下的先进制程占台积电净利润占比很高,但是7nm以上的成熟工艺对台积电的净利润贡献作用并不比先进制程小。

文章插图

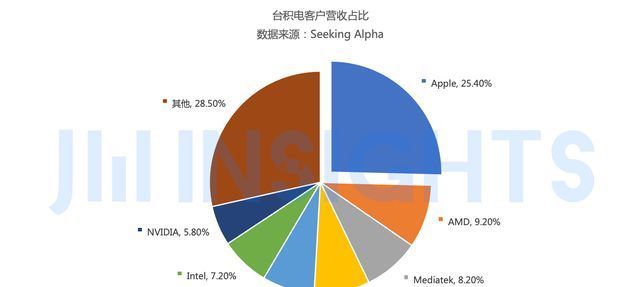

集微咨询(JW insights)分析2021年台积电客户收入占比中发现,除了苹果贡献了高达25.4%的营收之外,其他客户的营收都没有超过10%,七个大客户贡献的营收之和达到了71.5%。

文章插图

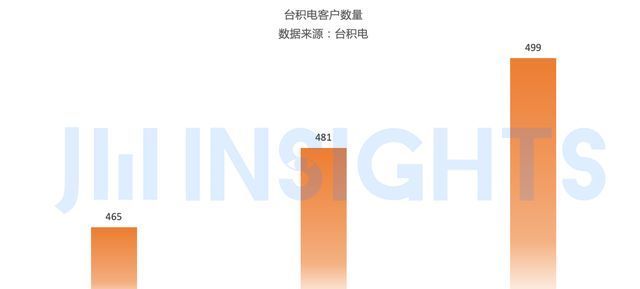

但是从台积电的数据来看,其客户达到了500多家,也就是说剩下的28.5%的营收是由剩下的490多家客户贡献的,其中绝大多数都是7nm以上的成熟工艺制程。

因此,针对于数量庞大,体量较小,又没有话语权的客户而言,台积电大幅度的提高价格,不仅仅是为了适应当前市场的价格,其深层次原因也是有 “割韭菜”的嫌疑。

集微咨询(JW insights)认为,7nm以上制程多为中小客户,话语权不高,涨价方面主动权在台积电手中。而7nm以下制程则是苹果等大客户,单一客户体量较大,台积电话语权较弱。因此才会有台积电针对苹果有较低的涨价幅度的传闻。

7nm以上制程成市场瓶颈

除了台积电,联电之外,包括世界先进,力积电和三星电子在内的厂商都已经通知客户计划将代工价格提高15%至20%,新价格将在未来四到五个月生效。

【 联电|集微咨询:涨价潮提前透支未来市场,部分工艺存过剩疑虑】不难看出,除了台积电,三星电子等少数几个先进制程玩家之外,7nm以上制程的玩家都加入了这一波涨价潮,甚至可以说,这一波涨价潮就是从7nm以上制程开始的,7nm以下先进制程只不过是“城门失火殃及池鱼”。

不过,从另一个角度而言,当前台积电的价格并不比联电等厂商高。

一直以来,台积电的定价是市场的风向标,联电的价格都低于台积电的价格。但是经过多轮的涨价,联电的价格已经高于台积电的价格。同时,由于台积电二十年没有调整过价格,在当前的大的环境和市场趋势的情况下,可以说7nm以上制程的价格,涨价之前的台积电反而是最具性价比的。

- 亚信科技(01675.HK)拟5.12亿元收购艾瑞咨询94.23%股权|最前线 | 格隆汇

- GPU|AI计算平台公司“登临科技”完成新一轮战略融资

- 业务能力|亚信科技宣布收购艾瑞咨询 持续加码数字化运营及数智化转型

- 华与华品牌咨询公司增资至200万,增幅达300%

- 战略咨询委员|宏光半导体(06908)成立全球战略咨询委员会

- im|艾瑞咨询:预计2024年全球互联网通信云市场规模达182亿美元,仍保持40%以上的高速增长

- 缺料|集邦咨询:零部件缺料状况持续冲击整机出货,PC及笔电端受影响程度最低

- 整机|集邦咨询:零部件缺料状况持续冲击整机出货,PC及笔电端受影响程度最低

- 集微网消息|amd2021财年收入增长65%

- 企业退税上“马小二”、政策咨询上“马小二”、租赁厂房上“马小二”、申请人才公寓上“马小二...|找政策、招人才、寻厂房......这个小程序马桥企业都