联电|集微咨询:涨价潮提前透支未来市场,部分工艺存过剩疑虑( 二 )

同时,由于近年来,在疫情的影响下,半导体市场需求强劲,服务器、汽车等领域对于7nm以上制程的需求持续增长,为了实现收入最大化,台积电在股东会的压力下也不得不涨价。

此外,不论当前的技术如何,MCU/PMIC等客户的产品朝28nm转移已成为市场的主流趋势,虽然在整体的出货方面并没有太大的变化,但是台积电等厂商开始做相关产品的转移。

今年4月,台积电宣布斥资28亿美元扩大南京厂产能,规划在南京厂建置月产4万片的28nm产能,新产能预计2022年下半年开始逐步开出,2023年中达到月产规模目标。除此之外,台积电也计划在台湾地区扩产28nm。

不仅仅是台积电,联电早些时候也将今年资本支出从15亿美元提高到23亿美元,其中15%用于扩增8英寸产能,85%用于12英寸厂。12英寸厂中主要以扩增其南科12A厂第5期(P5)的28nm产能为主,P5装机后预计下半年起将陆续增加1万片产能。

可以说,7nm以上制程是当前市场的瓶颈,而28nm则是重中之重。之所以出现这种情况,从技术层面来看,28nm可以说是最具“高性价比”的制程技术。IBS的数据显示,28nm节点以下的芯片成本迅速上升。28nm工艺的成本仅为0.629亿美元,到了7nm和5nm,芯片的成本迅速暴增,5nm增至4.76亿美元。从终端产品应用来看,较为成熟的28nm节点主要应用包括中低端手机、平板、机顶盒、路由器等主芯片。

可以说,虽然有很多产品从28nm转向了14nm等更加先进的制程,但是也有更多的产品重调回28nm,这一转变的趋势不仅仅符合市场的趋势,也是客户需求所致。

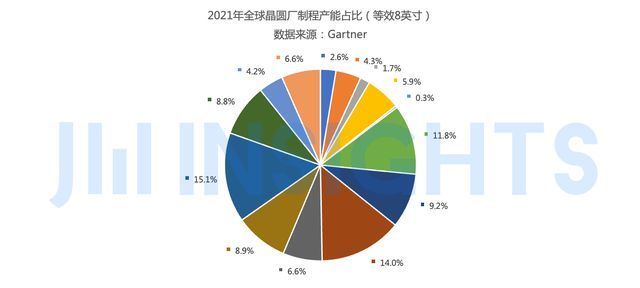

文章插图

集微咨询(JW insights)分析得出,2021年,全球7nm以下先进制程的占比仅为6.9%,32/28nm制程占比11.8%。7nm以下先进制程不仅仅占比相对较少,同时客户也几乎集中在几大厂商,在产品制程转移之前,需求并不会比7nm以上制程要多。其中,28nm等制程由于市场需求的变化,反而增长更加迅猛。

未来市场空间已被提前透支

值得注意的是,虽然疫情催生了市场对于服务器,汽车,平板电脑等产品的需求,但也正是因为疫情的原因,使得供应链的物流成本、原材料价格、劳动力价格等都发生了巨大的变化。由于各地随时可能出现的封城情况,导致生产的不确定性与供应链风险极速增大。这也是疫情以来,整个半导体市场价格不断上涨的主要原因。

文章插图

另一方面,疫情发生之后,各国的GDP增长速度都出现了不同程度的大幅下滑。集微咨询(JW insights)分析数据得出,由于疫情的冲击,拉丁美洲和新兴市场的GDP都出现了大幅度的下滑,明显高于全球经济的下滑幅度,而这些市场几乎都是近年来全球半导体产业终端产品主要的增长市场和亟待发掘的潜力股,即便是全球主要的发达经济体也都出现了高达6.5%的GDP下滑,这些地区和市场的GDP下滑反映在微观层面上,则是压缩了消费增长空间和个人收入和支出水平。

同时,与传统的经济危机所造成的影响不同的是,由于疫情的变化,市场的需求端发生巨大变化,供给侧的经济活动也受到极大的影响。从去年到今年疫情对整个半导体供应链的影响不难发现,疫情导致的供给短缺和衰退甚至比需求端的变化更为剧烈。甚至于在需求端恢复增长之后,供给侧的冲击和短缺反而有愈演愈烈的趋势。

个人消费趋势的转变,需求端的爆发,以及供给侧结构性短缺给整个半导体产业带来的综合效应就是,整个半导体市场出现供不应求的情况,市场需求提前爆发,涨价潮势不可挡。对于7nm以上工艺制程市场再叠加上产品技术的转移,短缺和压迫效应更加凸显。

- 亚信科技(01675.HK)拟5.12亿元收购艾瑞咨询94.23%股权|最前线 | 格隆汇

- GPU|AI计算平台公司“登临科技”完成新一轮战略融资

- 业务能力|亚信科技宣布收购艾瑞咨询 持续加码数字化运营及数智化转型

- 华与华品牌咨询公司增资至200万,增幅达300%

- 战略咨询委员|宏光半导体(06908)成立全球战略咨询委员会

- im|艾瑞咨询:预计2024年全球互联网通信云市场规模达182亿美元,仍保持40%以上的高速增长

- 缺料|集邦咨询:零部件缺料状况持续冲击整机出货,PC及笔电端受影响程度最低

- 整机|集邦咨询:零部件缺料状况持续冲击整机出货,PC及笔电端受影响程度最低

- 集微网消息|amd2021财年收入增长65%

- 企业退税上“马小二”、政策咨询上“马小二”、租赁厂房上“马小二”、申请人才公寓上“马小二...|找政策、招人才、寻厂房......这个小程序马桥企业都