奥维云网(AVC)全渠道推总数据显示 , 2022年上半年 , 中国家用智能投影销量达311万台 , 同比增长30%;销额52.6亿元 , 同比增长9%.

可以看到上半年智能家用投影的总量不仅破300万台 , 创造历史新高 。 同时 , 增速也保持高达3成 , 这无疑预示智能投影依然在一个快速上量阶段 。

但 , 这样良好的态势 , 在进入下半年之后第一个月出现了新情况 。 据奥维最新数据显示 , 7月传统电商平台线上市场销量为35.4万台 , 同比增长9%;销额5.7亿 , 同比增长17% 。

从这则数据看出 , 进入7月份之后智能投影在销量增速上明显放缓——虽然还有9个点增速 , 但是相比上半年30%的高增长 , 刚刚过去的7月份可谓遭遇“减速带” 。

而对于7月份智能投影整体走势放缓 。 奥维云网方面分析表示:7月是618大促后第一个月 , 许多消费需求提前在618被释放 。 因此 , 往往7月份都是一年当中的市场需求冷静期 , 这势必会影响到智能投影整体销量情况 。

除了增速放缓之外 , 7月份线上平台销售额同比却在走高 , 同比增长达17% 。 销售额走高 , 主要是大促过后智能投影的价格恢复到正常水平 , 拉升了智能投影的产品均价 , 7月市场均价1610元 , 同比上涨8% 。

大促过后市场进入冷静期 , 再加上智能投影的均价走高 , 这自然就影响到7月份整体销量走势 。 同时 , 整体增速放缓之后 , 智能投影品牌格局也出现一定的“变数” 。

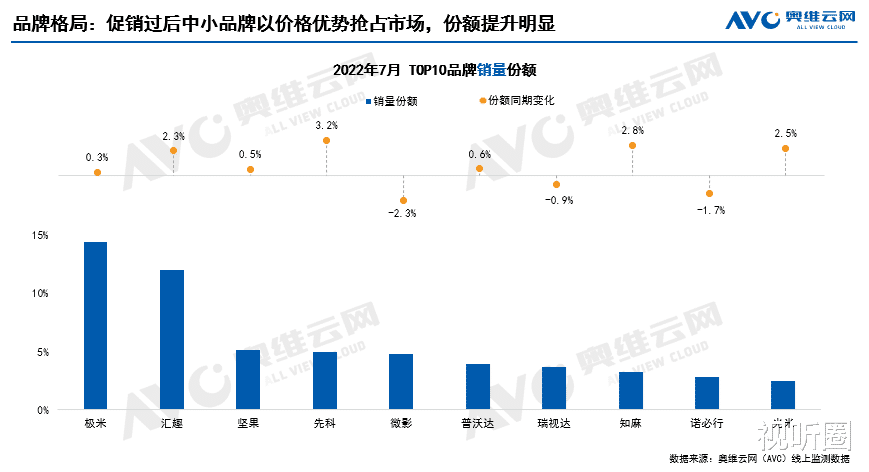

其一、品牌集中度持续下降 , TOP10品牌在传统电商平台合计份额为57% , 较去年同期下降9%;

头部前十品牌之和还不到市场总量6成 , 这背后意味着当下整个智能投影市场还处于品牌乱战之中 。 奥维云网数据显示 , 7月传统电商渠道在售品牌数量150+ , 较去年同期增加约50家 。

一块几百万量级的“盘子” , 却盘踞着上百家品牌在“争食” , 可见 , 当下智能投影市场的竞争程度是何等的“惨烈” 。

其二 , TOP10“玩家”出现多个新面孔 。 传统大牌座次调整 , 极米、坚果两家老牌依然“坚守”、但是这两年成长迅速的当贝则被挤出前十 。

其中 , 极米依然排名第一 , 拒绝加入价格战 , 以丰富的产品矩阵稳坐量额利润等指标龙头位置 。 产品上 , 极米主力机型NEW Z6X贡献超三成 。 另外一个老牌力量坚果本月表现跟上月保持一致 , 位居榜三 , 人气机型G9S、P3S销量贡献过半 。

而之前一直在行业中和极米、坚果“齐名前三”的当贝则在7月份遭遇“变数” , 竟然未进前十榜单 。

对于当贝未进前十榜单 , 有行业人士分析称:一方面是因为7月份市场整体进入冷静期有关 , 刚刚过去的618透支和释放了一定的市场需求 。

另外一方面 , 或将与当贝今年本身定位“偏高”有关 。 其今年在智能投影市场“高举高打” , 推出多款5000+以上高价产品 , 意图占位高端品质市场 。 但当贝品牌实力能否支撑起这个高端形象 , 从目前来看还无法确定 。 此外 , 当贝走高端路线不仅遭遇极米、峰米、坚果等品牌的“挤压” , 同时又面临三星、夏普、海信等彩电巨头的智能投影新品“狙击”——高端市场其实是一个参与者不少 , 总量有限 , 对品牌软实力要求极高的领域 。

高端还未真正建立起优势形象 , 同时在低端走量市场又面临多个LCD新兴品牌的价格冲击 , 这样的双重挤压的局面 , 自然影响了当贝在整体市场的上量能力 。

此外 , 根据奥维数据显示 , 7月分线上平台的TOP10榜单中 , 其他8席都是单LCD投影新势力 。 这凸显了单片式LCD产品这两年的市场进步 , 也体现了“价格优势”对于众多品牌销量规模的深度影响 。

- 智能手表|真正「雨露均沾」的安卓智能手表,OPPO Watch 3连苹果用户都征服

- 智能手表|一图看懂TicWatch GTH 2智能手表:10天长续航 仅299元

- 智能手表|智能手表成为科技巨头们的新“卷”地

- 智能手机|更安全VS更流畅?手机千万别更新系统

- 智能手表|36氪专访|英特尔中国2.0时代:打破数据中心的算力困局与节能壁垒

- 智能手表|第一代的智能手表只能显示电子数字

- 2022粤港澳大湾区智慧交通产业博览会成功举办 路桥养护专家余奋亿谈行业智能化前景

- 达尔优|AI鹰眼 让裂缝无所遁形——日本智能化裂缝检测新技术

- 电子商务|极兔再“闯关”,向“硬骨头”开战?

- 智能手表|智能手表怎么选?总结起来就是有果选果,没果选绿