封装|从夹缝求生到全球第三!有望再进一步的中国半导体封测( 二 )

转移日本:系统集成 IDM 模式 1970s,美国将装配产业转移到日本,半导体产业转变为 IDM(Integrated Device Manufacture,集成器件制造)模式,即负责从设计、制造到封装测试所有的流程。与垂直整合模式不同,IDM 企业的芯片产品是为了满足其他系统厂商的需求。随着家电产业与半导体产业相互促进发展,日本孵化了索尼、东芝等厂商。我国大部分分立器件生产企业也采用该类模式。

分工转移,代工模式兴起 1990s,随着 PC 兴起,存储产业从美国转向日本后又开始转向了韩国,孕育出三星、海力士等厂商。同时,台湾积体电路公司成立后,开启了晶圆代工(Foundry)模式,解决了要想设计芯片必须巨额投资晶圆制造产线的问题,拉开了垂直代工的序幕,无产线的设计公司(Fabless)纷纷成立,传统 IDM 厂商英特尔、三星等纷纷加入晶圆代工行列,垂直分工模式逐渐成为主流,形成设计(Fabless)、制造(Foundry)、封测(OSAT)三大环节。

【 封装|从夹缝求生到全球第三!有望再进一步的中国半导体封测】随后,在全球半导体产业结构转型,劳动力密集型产业如半导体封测开始转向马来西亚等东南亚地区。

多年来,马来西亚的半导体产业形成了包括外包半导体组装和测试(Osat)、半导体自动测试设备(ATE)制造、电子制造服务(EMS)的产业布局。在2020年全球疫情暴发的情况下,马来西亚的半导体生产规模依然达到267亿美元。

因此,马来西亚作为测试和封装芯片主要基地的地位至关重要,因为测试和封装是半导体生产的最后一步。在芯片生产过程中,当半导体材料(通常是硅)被加工成晶圆后,通过测试的晶圆需要成为单独的芯片,就需要进行封装;而测试则是对晶圆及成品的良率进行检测。不经过封测环节,芯片就无法进行交付。

虽然芯片封测技术门槛远不如芯片设计、制造,但对于全球半导体产业链来说,马来西亚半导体产业牵一发而动全身。

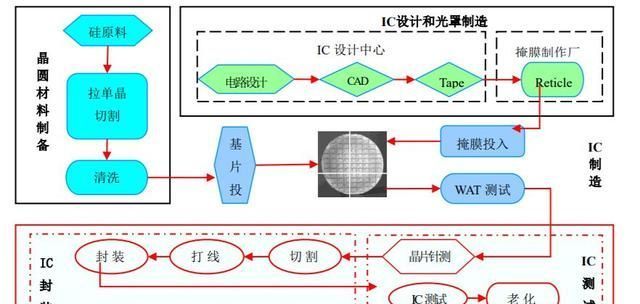

半导体产业链核心环节之封装测试

半导体封装是指将晶圆按照产品型号及功能需求加工得到独立芯片的过程封装后的芯片具备电力传送、信号传送、散热以及保护四大功能。半导体测试是为了确保交付芯片的完好,可分为两阶段:一是进入封装之前的晶圆测试,主要测试电性;二是封装后的IC成品测试,主要测试IC功能、电性与散热是否正常。

近年来,晶圆代工产能紧张,各芯片产品包括功率、电源芯片、存储芯片等也缺货涨价,半导体封测行业也进入高景气周期。过去一段时间,日月光、长电科技、通富微电、华天科技、晶方科技等陆续传出产能紧张的消息,部分产品出现不同程度的价格上涨,受益于订单强劲。

文章插图

图片来源,日月光半导体官网

而在技术方面,极小尺寸下芯片物理瓶颈越来越难以克服,随着先进节点走向10nm、7nm、5nm,研发生产成本持续走高,良率下降,摩尔定律趋缓,半导体行业逐渐步入后摩尔时代。先进封装技术不仅可以增加功能、提升产品价值,还有效降低成本,成为延续摩尔定律的关键。其中,SiP(系统级封装)兼具低成本、低功耗、高性能、小型化和多元化的优势,未来在摩尔定律失效后,或将扛起后摩尔时代电子产品继续向前发展的大旗。

文章插图

图片来源,晶方科技IPO招股说明书

封测是半导体产业链不可或缺的环节,但却是最后的环节,低门槛、劳动密集型等特点,让芯片封装一直处在芯片产业“鄙视链”底端。天风证券研究所做过一组数据对比,在整条产业链上,设计的毛利率高达65%;其次是设备和制造,毛利率都能达到45%左右,而封测整体的毛利率整体只有20%,而且处于技术门槛最低的那一环。

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 智能制造|企业转型的新时代,夹缝中求生存

- 苹果|从5499元跌至3399元,苹果A14+IP68防水,旧款iPhone加速清仓

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水

- 骁龙855|从3499元跌至1190元,5000mAh+骁龙855,适合玩游戏

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 60秒长语音不用再从头听了!微信迎来“史诗级更新”

- 电子封装技术、微电子、集成电路等,电子信息类专业,研究方向

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 马化腾|从不大放厥词,马化腾:腾讯随时被替换