独立宣|姚劲波背后操盘,快狗打车难唱“独立宣言”

文章插图

图片来源@视觉中国

文 | 创业最前线,作者 | 冯羽,编辑 | 蛋总

在中国互联网行业,估计没有哪个大佬像姚劲波这样,屡次将手中的公司送上市——即便由58同城孵化的前几家公司上市前景未明,但最近,他又将另一垂直赛道的企业送到了港交所门口。

8月27日晚,同城货运平台快狗打车(下称“快狗”)提交招股书,计划在港交所主板上市。

快狗的前身是58速运,最早从搬家、货运切入市场,连接托运人和司机车辆,既整合了社会闲散运力,也提高了同城货运行业长期以来的低效现状。

但在同城货运这个万亿市场,快狗若想争得“同城货运第一股”头衔,可能还需要费些力气。

在国内线上同城物流市场中,快狗位居第二,市场份额仅为5.5%;另一互联网物流领域的“超级独角兽”满帮集团,为运满满和货车帮合并而来,该集团已于今年6月在美股上市,其在2020年不仅实现了盈利,还涉足同城货运市场。

同城货运的低市场渗透率,也让一众同行们虎视眈眈,比如后入局的滴滴货运和顺丰顺陆业务。

更关键的问题在于,同城货运平台虽然一定程度上解决了效率低下的问题,但快狗对平台司机们的掌控力却止步不前,而这正是出现服务纠纷甚至安全隐患的根源所在。

快狗能否抓住中概股回港上市的窗口期?要冲击“同城货运第一股”,快狗有足够的底气吗?

1、“我缺钱,但是我不说”业内一般将“打车”服务定义为两种,一种是“拉人”,另一种是“拉货”。“拉人”的需求催生出了千亿互联网出行市场,而快狗则是想抢“拉货”这一垂直领域的头部位置。

中国货物运输大多仍靠陆路运输,而陆路货运又分为城际货运和同城货运。据弗若斯特沙利文报告,按交易总额算,中国内地同城物流市场从2016年的7950亿元上升到2020年的1.2万亿元,年复合增长率达到11.5%,预计到2025年将超过2万亿元。

然而这一庞大的规模背后,却是长期以来低效且分散的同城物流现状。

首先是市场极度分散,2020年同城货运线上渗透率不到3%,这意味着各地的分散资源碎片化严重,没有得到更高效率的利用;另外,货车大多为司机所有,托运人和司机无法精准对接,在空闲时段车辆空置率高,以个人司机为代表的托运服务群体组织效率更为低下。

这些都导致供需双方长期无法相互匹配,从而造成资源浪费。

将货车及司机资源集中在平台上,降低货车空置率、提高周转效率,并将托运人需求和司机高效匹配,是快狗业务的基本逻辑。

不过从收入规模看,快狗在同城物流行业仍然称不上“大哥”。

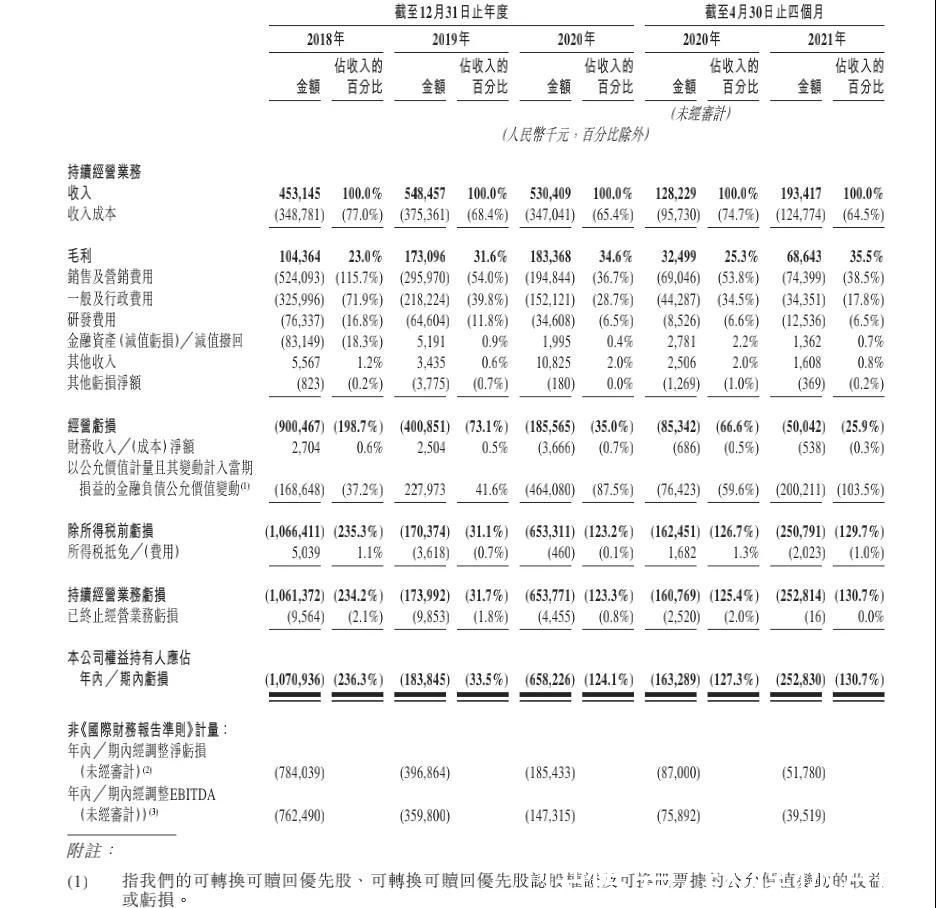

根据招股书数据,2018年、2019年及2020年,快狗的收入分別为4.53亿、5.48亿和5.30亿元,而截至2020年及2021年4月30日止四个月收入分別为1.28亿元和1.93亿元。

而相比亏损金额,快狗的收入则是“小巫见大巫”。

2018年、2019年、2020年和截至2020年及2021年4月30日止四个月,快狗分別录得亏损净额10.71亿、1.84亿、6.58亿、1.63亿及2.53亿元,三年累计亏损接近20亿元。

在招股书中,快狗将亏损归结于同城物流业务尚处起步阶段,已进行大量投资以推动业务增长,从而建立强大的竞争优势。

值得注意的是,即便是平均每年5亿的营收规模,快狗也付出了极高的成本。

招股书显示,2018、2019、2020年和截止2020年及2021年4月30日止四个月,快狗的收入成本为3.49亿、3.75亿、3.47亿以及9573万和1.25亿元,分别占总收入的77%、68.4%、65.4%、74.7%和64.5%。

- 红米手机|卢伟冰换上新手机,Redmi K50官宣:三个惊喜

- 多家银行宣布打造AI数字员工?虚拟人风口下银行也不要真人了?

- |既能打造你的品牌又能促进销售的广告宣传方法?

- 冬奥|“科技冬奥宣传月张家口行动”启动

- 官宣了!免费

- 尴尬了!鸿星尔克与王者荣耀联名宣发翻车,两次发文皆未得到回应

- 美国宣布重大科技突破!没想到科技如此迅猛!

- it|浪潮宣布加入 OpenCloudOS 操作系统开源社区

- 三星|这一招漂亮!英特尔对华“宣战”48小时内,中方果断亮出一张王牌

- 点动云ARM云手机服务器,跨境电商出海营销解决方案,独立站+