服务商|微盟新消费报告:品牌如何破解“私域流量”( 二 )

现阶段,互联网红利正在消退,流量增速放缓。据QuestMobile2021中国移动互联网春季大报告,2017年3月至2019年3月,中国移动互联网月活跃用户规模的整体增幅为10%,而2019年至2021年的整体增幅下滑至2%。

另一方面,品牌在公域的获客成本正在提高。

群邑智库《2021年媒介价格涨幅预测及应对》报告显示,各方因素的影响导致2021年媒介价格上涨,价格向上波动幅度最高可达38%。

同样,以传统渠道中心化电商平台为例,据测算,中心化电商平台获客成本提升推动公域流量日益昂贵,转嫁到商户身上的经济负担加重。对于品牌而言,持续花钱购买公域流量的颇有些“饮鸠止渴”。

多重外生因素下,众多品牌把目光转向私域。

而在内生因素上,则与品牌对于用户精细化运营需求及增长瓶颈破局的愿景有关。

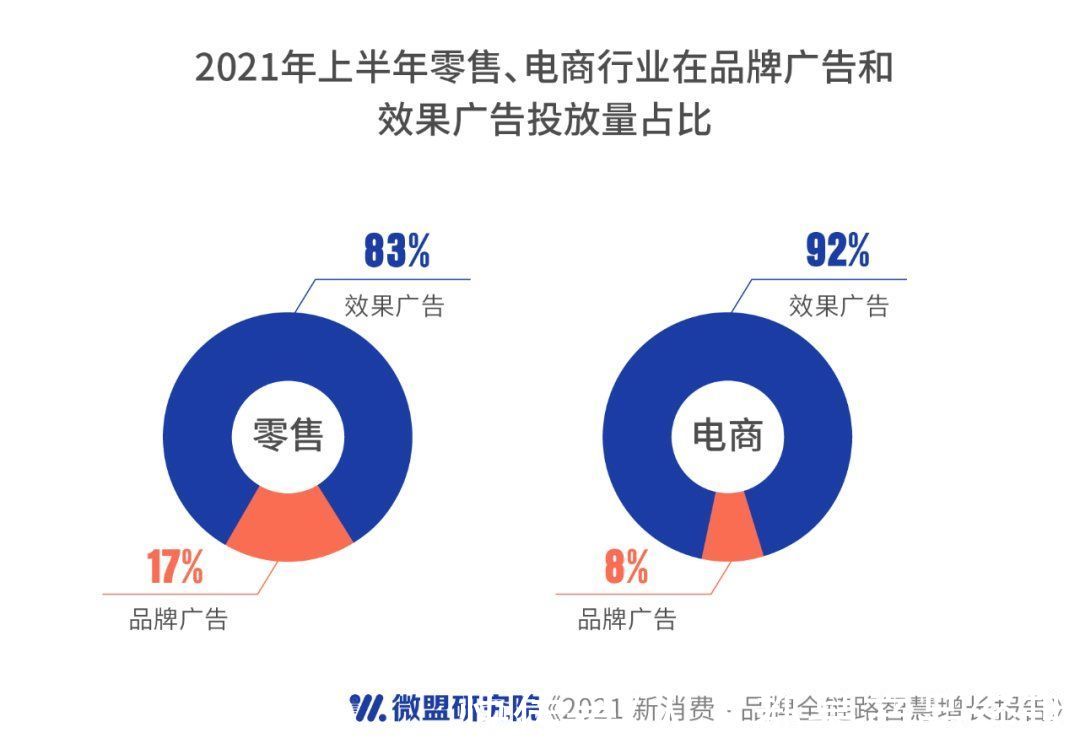

在《微盟报告》中提到,新消费的环境中,品牌投放从达成“高曝光量”的思维,转变为更重视效果转化。拿“零售、电商”行业来说,根据微盟自有数据显示,其效果广告的规模占比分别达83%和92%。

文章插图

投放策略的转变,反映出品牌对于达成“有效连接”的倾向,而这同样是公域营销的劣势。由于公域流量代表性平台信息获取方式、沟通渠道与算法逻辑导致平台赋予商家的控制力较弱,因此用户忠诚度较低。

加之私域营销中,可以做到用户精细化运营、用户池更具品牌黏性,考虑到诸多因素,在新消费场景下,私域运营正成为品牌智慧营销核心增长动力。

总之,经历过2020年的私域爆发,私域营销对于大多数新消费品牌不再是“试水”项目,而成为营销上的“必要”选择。

二、把握私域营销中的关键角色什么是私域流量营销?即通过引流用户到私域、满足用户需求、运营用户关系以实现产品或服务交付与品牌收益增厚的组织功能或手段。

现阶段,私域营销产业链主要包括:具有私域布局与增长需求的品牌方;提供公域流量基础的流量平台;涉猎服务场景丰富,包含私域建站、客户运营等多种角色的服务商。

拿流量平台来说,其在营销产业链中主要扮演两种核心身份,分别是流量承载者和开发生态提供者:平台是品牌方公域获客的主要阵地;平台具备成熟的商业模式,也是生态规则的制定者。

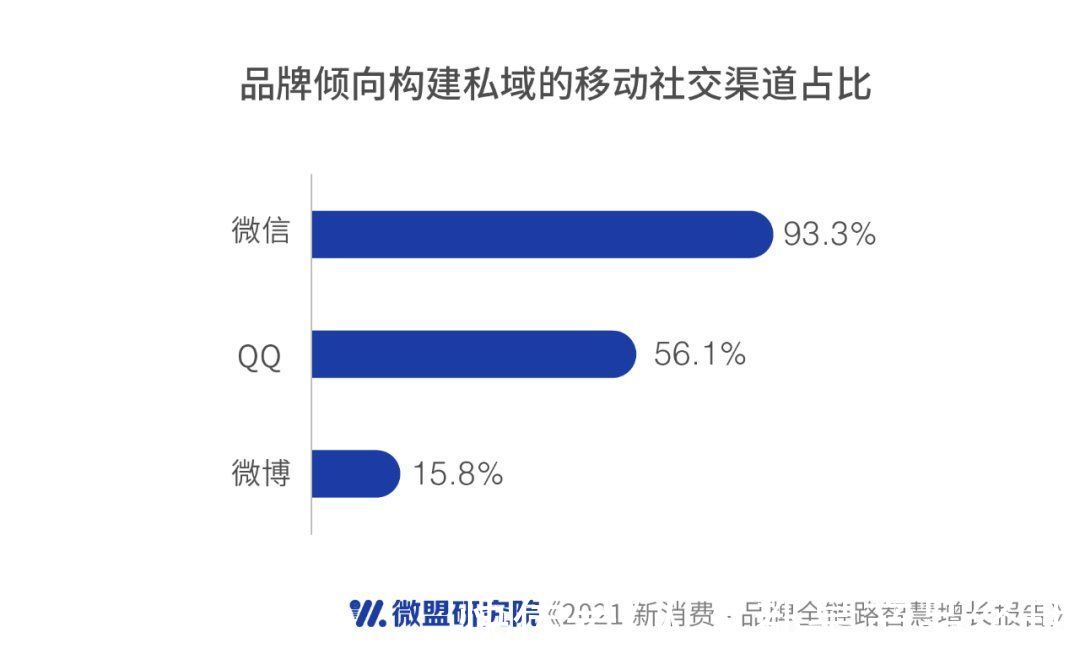

目前,在流量平台选择上,93.3%的品牌私域营销首选微信。

文章插图

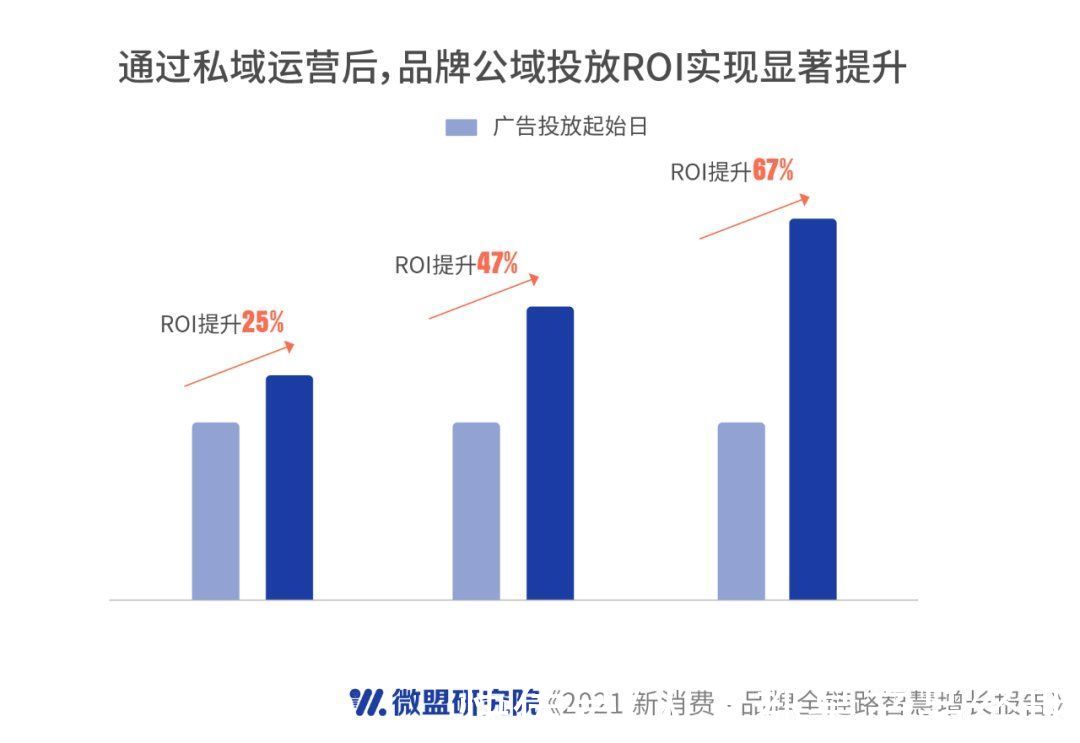

尽管这与微信生态出色的ROI有关,《微盟报告》中提到,品牌在微信生态投放广告期间,投放ROI实现与日递增,分别在15天提升25%、30天提升47%、60天提升67%。

文章插图

ROI之外,实际上,私域流量最初本就以微信生态为基础的进化史,自微信出现再到成为国民APP,其不断推出的新功能逐渐拓展了私域流量的边界,为私域流量提供了完善的基础设施。

以彩妆新锐品牌花西子为例,其通过在“花小西”企业微信号提供客服服务;在视频号发布化妆技巧、品牌广告、产品介绍等内容,附有公众号链接;在小程序中提供商城以及会员日常活动积兑换币活动;以此打通公域流量,实现私域转化。

在选择流量平台后,品牌方同样需要结合ROI选择合适的服务商。

参考私域GMV=私域流量×转化率×客单价×复购频次,分析可知,服务商的选择对于品牌方私域营销的效果(流量、转化率、复购频次)起到关键作用。

站在品牌方的视角来看,服务商涉猎功能广泛,覆盖获客、运营、转化、裂变、复盘等阶段,同时为品牌主提供用户资源保护、线上风险防范、代运营等支持保障服务。

- 文和友|泡泡玛特与飞书达成合作 新消费代表企业加速迁移飞书

- 在2021大中华区艾菲国际论坛上|玛雅文化施葵:新消费时代,如何助力品牌跑出“破圈”加速度?

- 昌江区珠山区区县服务商整合行业招商运营资源的专业平台

- 网络故障,基础网络服务商及时回应才是硬道理

- 新消费时代,虎皮凤爪“一哥”王小卤的变与不变

- 产品|定位一站式货品与供应链服务商,「CJDropshipping」开拓国内一件代发服务

- 服务商|IDC FutureScape:2022年中国云计算市场十大预测

- 操作|华为哈勃投资物联网操作系统服务商开鸿

- roi|新消费品牌KOL营销的六大成功定律

- 轻工产业|工信部:到2025年轻工业年均增百项创新消费品