五菱|“国潮”的未来不在新消费( 二 )

但早期的中国制造大多都是贴牌产品,很难谈得上品牌化,在国际市场上的口碑也褒贬不一,褒的自然是价格便宜得惊人,贬的就是质量不过关,有相当一段时间内,中国制造成了廉价低质的代名词,当然,现在这个现象已经不复存在了。

中国的本地供应链在“世界工厂”的运作下搭建起来,而且随着产业的成熟与升级,中国供应链实际上已经掌握了一定的“高科技”。我曾经侧面接触过一些供应链才知道,不少国际大牌的产品标准,其实是供应链中工艺或科技突破而反向推动的,这在纺织业中表现得非常明显。

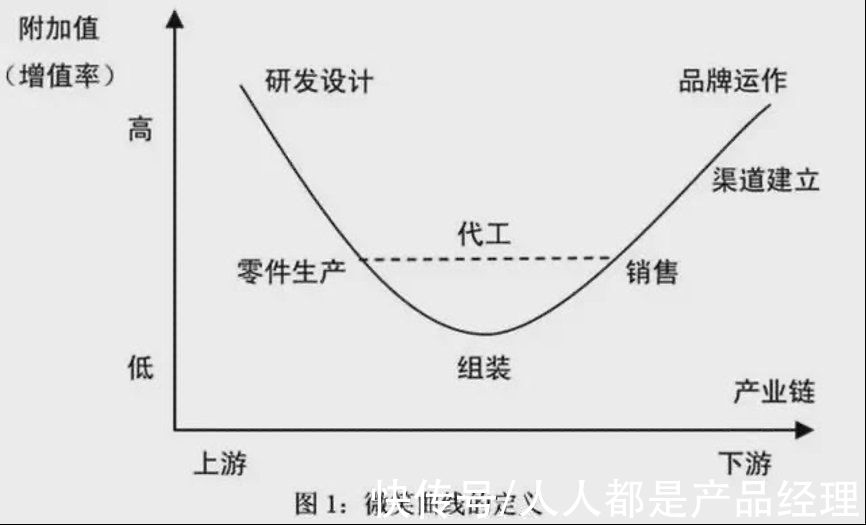

也就是说,传统我们认为加工制造板块属于产业“微笑曲线”的底部,被认为是劳动密集型、低附加值的板块,但随着技术的积累,不少供应链已经转移至“微笑曲线”的左侧,拥有了一定的工艺、技术领先优势。

文章插图

除了成熟的供应链体系作为后盾,新消费品牌的崛起有多重复杂的因素共同推动,比如中产群体的扩容、产能过剩下的供给侧改革、“抖快红”的平台红利爆发等等,但本质上依旧是大众消费能力的不断提升。

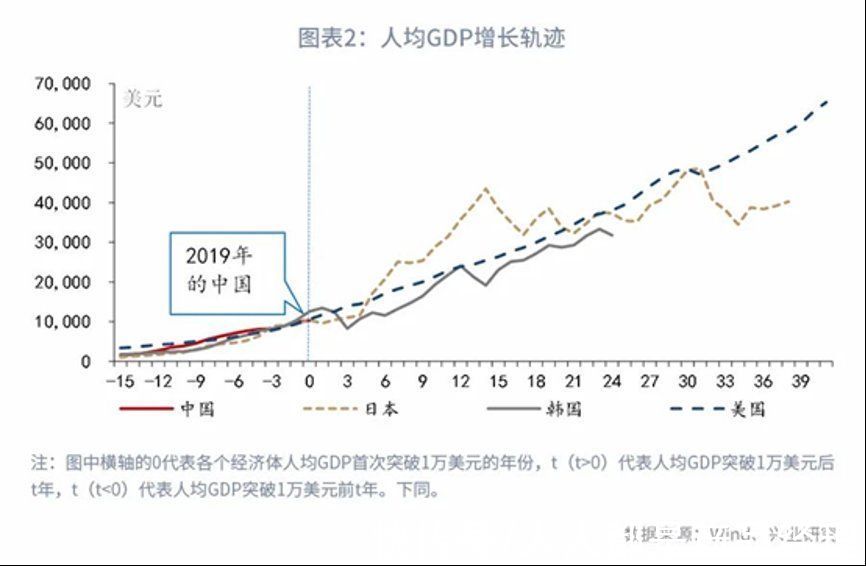

2019年中国人均GDP首次突破1万美元,这通常是个标志性的节点,随后将带来长期的国内商品经济繁荣。美国、日本、韩国人均GDP突破1万美元的时间分别是1978年、1981年和1994年,其国内大量本土品牌崛起,也就是在这段时间之后。

从人均GDP水平、劳动人口比重、家庭人口结构等多个维度的数据指标上来看,当下的中国都跟日本20世纪70年代末80年代初的状况都很类似,而70-80年代也正是日本国内品牌大爆发的时间。

文章插图

图片来自兴业研究公司

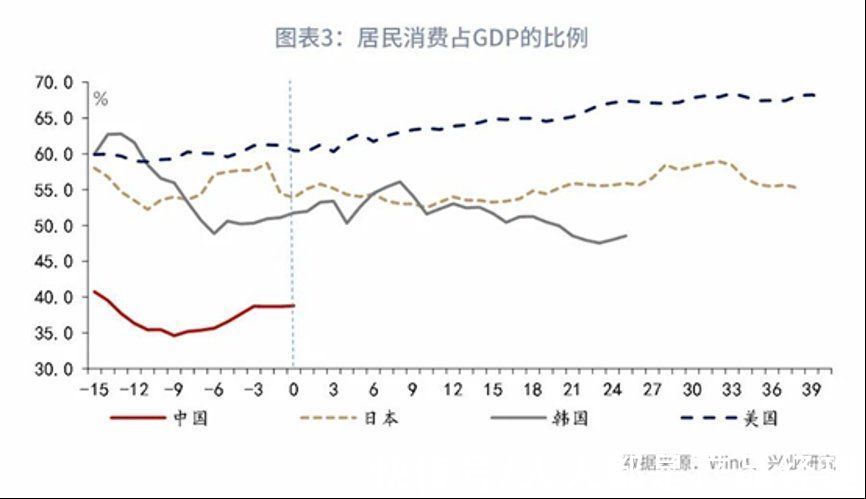

之所以认为中国新消费的发展会更加长期和强劲,是由于相比于美、日、韩而言,中国居民消费的上探空间更大,而这背后是中国发展国情导致的。以人均GDP1万美元为节点,美国居民消费GDP占比60.5%,日本和韩国达到53.9%和51.8%,而中国居民消费占GDP比例为38.8%,提升空间巨大。

文章插图

图片来自兴业研究公司

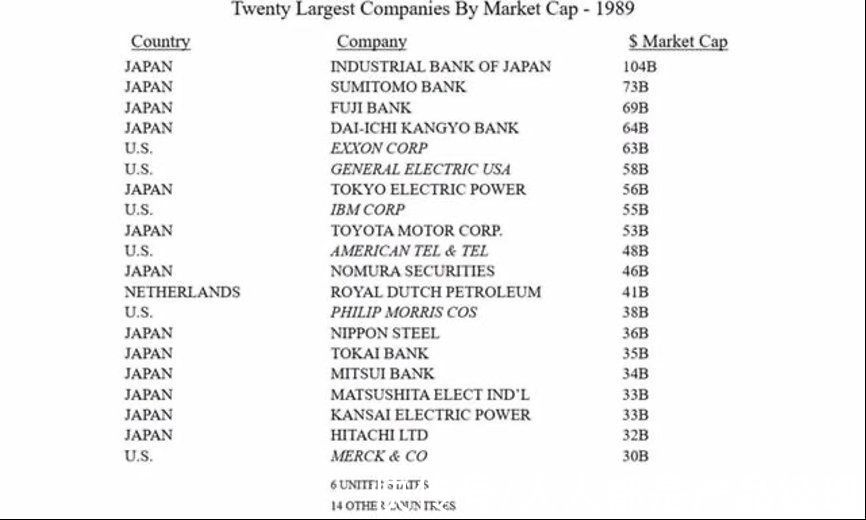

70-80年代是日本经济迅速起飞的阶段,我们可以再看1989年全球上市公司市值TOP20榜单,其中竟有13家公司都来自日本。类比一下,中国企业在未来十至二十年内批量登顶全球企业顶部可以说是一个确定性趋势。

文章插图

图片来自伯克希尔年报

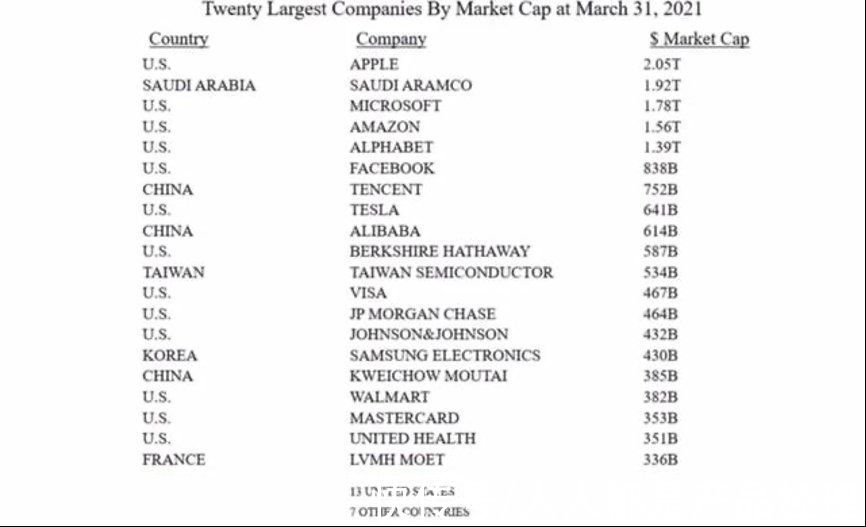

当然,日本的后续大家也知道了,日本经济在90年代初股票和房地产泡沫相继破灭,随后便经历了“失去的三十年”,这也都是后话了,到2021年Q1,全球上市公司市值TOP20中,有13家为美国公司,腾讯、阿里、台积电、茅台四家中国公司入榜。

实际上,按照巴菲特在伯克希尔大会上的预测,“未来三十年中国企业上榜会超过现在,但我认为不会超过美国,不过谁知道呢?”

文章插图

图片来自伯克希尔年报,台积电属中国台湾地区

三、“国潮”别盯着新消费如果把“国潮”理解为中国品牌的全民化乃至全球化发展的话,我实际上并不认为当下所谓的“新消费品牌”将是国潮的主力军。

“国潮”的出现是大众用户对中国品牌信心的提升,而信心提升的背后是强大的供应链基础,而新消费品牌的爆发是“国潮”的结果,而非原因。

事实上,新消费在我看来更偏向于产品及品类创新,这很难链接到“国潮”的高度。甚至很多新兴品牌仅依靠包装设计和流量玩法而崛起,背后依旧是供应链的OEM/ODM体系的换汤不换药,可以说是“铁打的供应链,流水的品牌”。之前我已经写了好几篇关于新消费的看法了,这里不再复述观点,过几天可能还会写一篇。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 京东正式上线“年礼无忧”服务

- 央视公开“支持”倪光南?柳传志该醒悟了

- 小米 11 Ultra 内测 NFC“读写勿扰”与“解锁后使用”功能

- 造车|苹果造车一波三折,缺了一家“富士康”

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- 微信上线“语音暂停”功能