豪华品牌|易车研究院:自动驾驶高意向购买用户与豪华品牌主要用户高度重叠

自动驾驶是当下中国车市炽手可热的概念,虽然自动驾驶技术目前还有诸多不足,中国用户对自动驾驶的安全性也存在质疑,但这并不影响中国用户对自动驾驶的期待与消费热情。

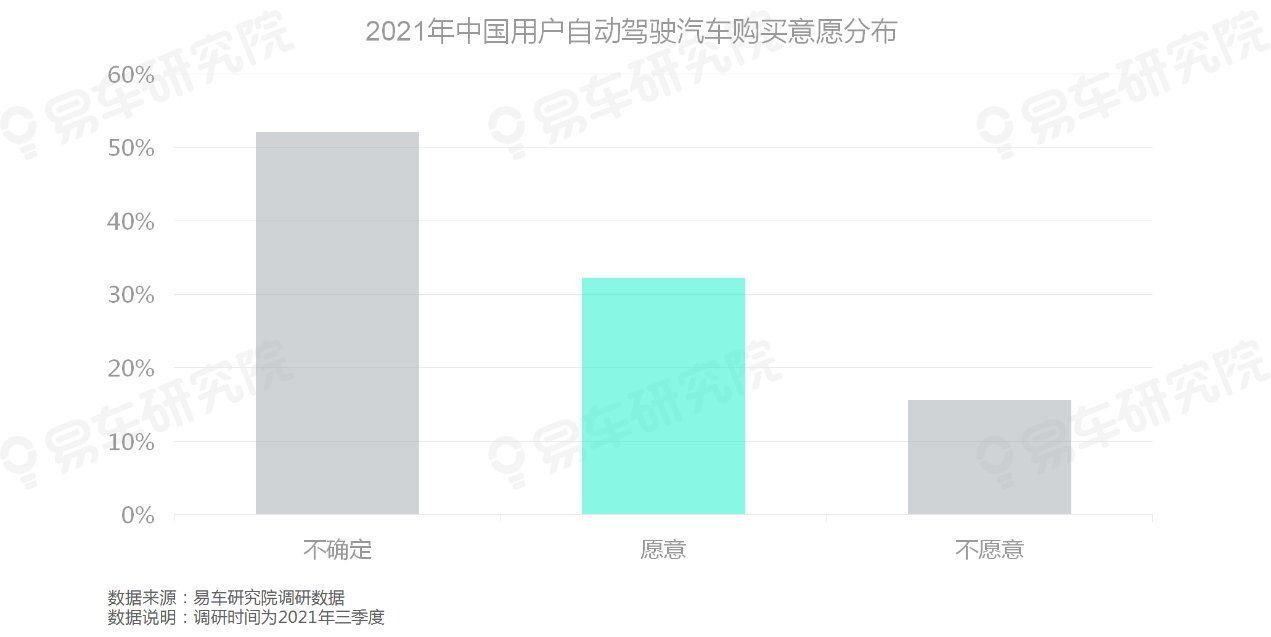

易车研究院调研发现,2021年高达32.28%的中国用户明确表示有购买自动驾驶的意向。52.07%的中国用户处于观望状态,一旦自动驾驶技术进一步提升与成熟,这部分用户极有可能转换为愿意购买用户,仅15.65%的中国用户明确表示不愿意购买。基本预判,自动驾驶在中国有广大的发展空间,广大车企应积极预判、认真对待。

文章插图

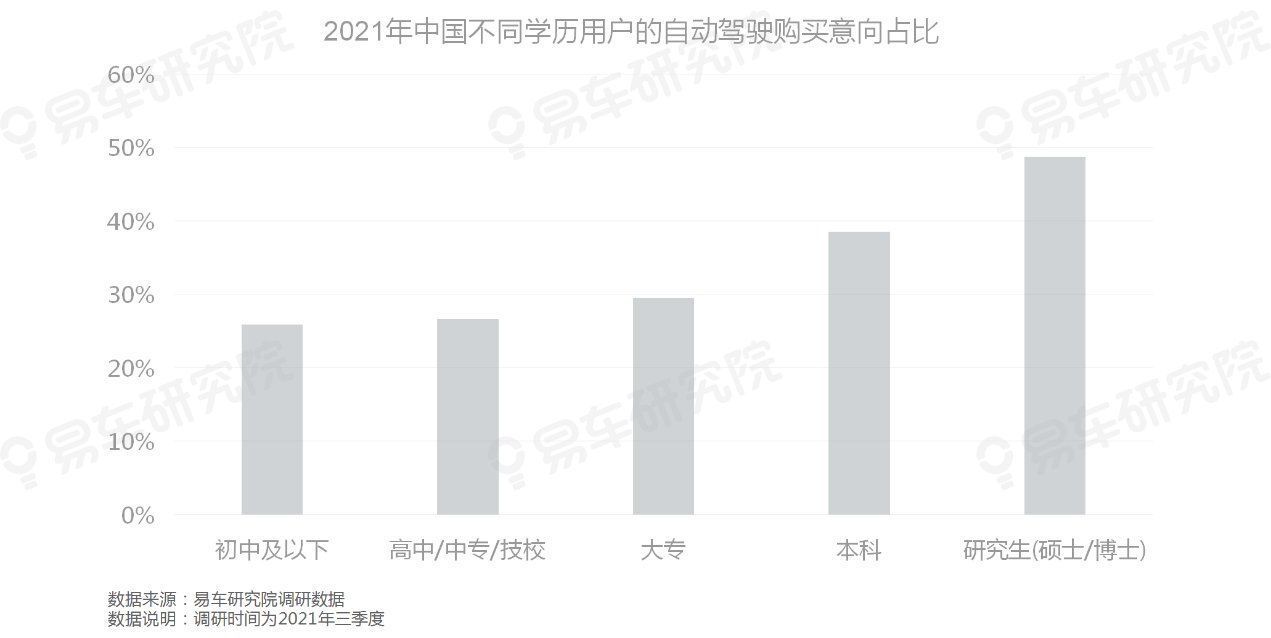

用户的学历越高,购买自动驾驶的意向越强

随着学历的不断提升,中国用户勇于尝试自动驾驶的意愿越强。2021年,近30%大专用户有自动驾驶购买意向,近39%本科用户有自动驾驶购买意向,近49%研究生有自动驾驶购买意向,呈明显上升走势。

学历越高,知识储备相对越多,对前沿技术的探索性与包容性相对越大,尝试欲望自然越强烈。近十年中国高校毕业生不断增多,未来十年(2021-2030年)不仅会持续增加,高校毕业生占同龄人数量将过半,为自动驾驶加速普及创造饱满的消费意识。

文章插图

用户的家庭收入越高,购买自动驾驶的意向越强

随着家庭(税后)收入的不断提升,中国用户勇于尝试自动驾驶的意愿越强。2021年,5万元以下用户的自动驾驶购买意向仅有22.12%,5-19.99万元接近30%,20-39.99万元升至40%上下,40万元及以上升至50%上下。

2010-2020年中国城镇人均可支配收入由1.91万元飙升至4.38万元,家庭收入接近15万元,2021-2030年如中国城镇人均可支配收入突破5万元,或接近6万元,为自动驾驶加速普及创造丰厚的物质基础。

文章插图

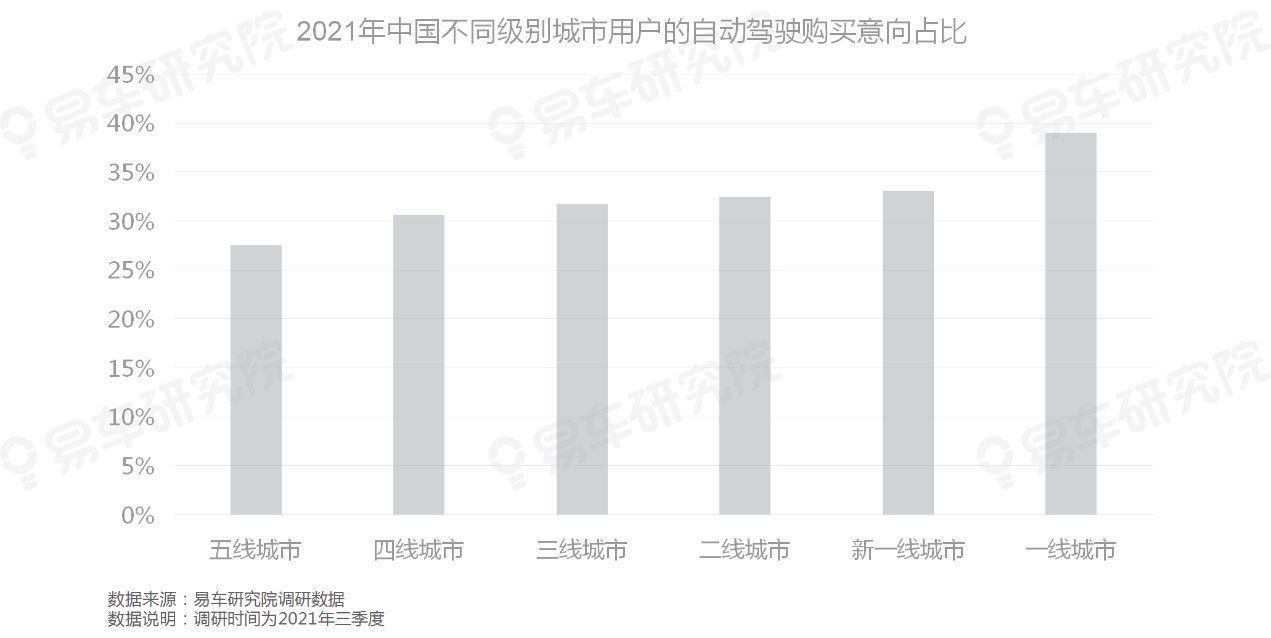

用户的城市级别越高,购买自动驾驶的意向越强

随着城市级别的不断提升,中国用户勇于尝试自动驾驶的意愿越强。2021年,五线城市用户的自动驾驶购买意向仅有27.54%,四线、三线、二线、新一线逐步小幅提升,一线突然逼近40%。

2010-2020年中国城市化率由49.9%升至63.89%,其中北上广深四大一线城市清一色超过80%。2021-2030年如中国城市化率突破70%,甚至75%,为自动驾驶加速普及创造优越的社会环境。

文章插图

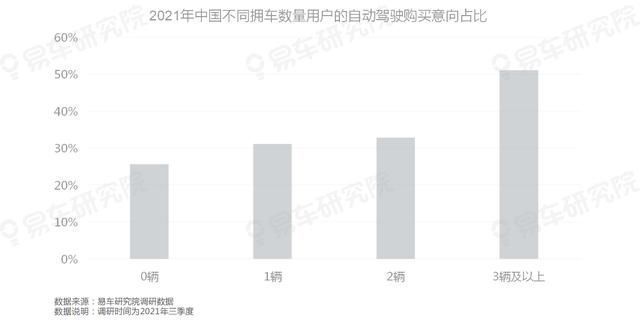

用户的家庭拥车数量越多,购买自动驾驶的意向越强

随着家庭拥车数量的不断提升,中国用户勇于尝试自动驾驶的意愿越强。2021年,无车用户的自动驾驶购买意向仅有25.64%,拥车一辆的升至31.15%,两辆的升至32.82%,三辆及以上的飙升至51.11%。

2010-2020年中国车市由首购向增换购转型,首购、换购与增购的占比分别为40%、40%、20%,2021-2030年增换购将持续增加,尤其是增购,占比有望达到40%,将涌现更多拥有3辆及以上汽车的家庭,为自动驾驶加速普及创造成熟的购买阶段。

文章插图

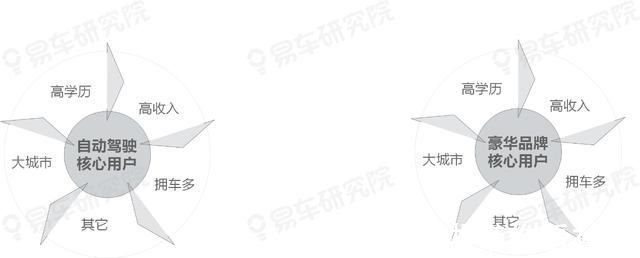

自动驾驶高意向购买用户与豪华品牌主要用户高度重叠

自动驾驶高意向购买用户,以高学历、高收入、大城市、拥车数量多等为主。目前中国豪华车市主要用户也集中大城市、高收入、拥车数量多,学历也相对偏高。自动驾驶高意向购买用户与豪华品牌主要用户的高度重叠,基本说明豪华品牌用户对自动驾驶有较强消费诉求,意味着自动驾驶更有可能成为重塑豪华车市竞争格局的新突破口。

- |既能打造你的品牌又能促进销售的广告宣传方法?

- 核桃|核桃编程荣膺“2021中国网·科技企业先锋榜”年度品牌影响力企业

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 天猫国际|天猫国际2022全球招商启动 跨境品牌站将为商家降本提效50%

- 在2021大中华区艾菲国际论坛上|玛雅文化施葵:新消费时代,如何助力品牌跑出“破圈”加速度?

- 苹果|苹果登顶中国手机市场第一名:国产手机品牌任重道远

- 网易云音乐|以后听歌更方便了!网易云音乐安卓手表版曝光:多个品牌设备接入

- 微信|年轻人的营销怎么玩?天猫超级品牌日携手realme给出答案

- 小米科技|2021年12月手机盘点:6品牌13款新品同比大增,折叠屏成最大亮点

- 生意|“电商节”遇冷趋势下,品牌生意增量场在哪?