叮咚|叮咚、每日优鲜都不行,美菜真“美”只能靠B端?( 三 )

文章插图

(左:叮咚买菜,中:美团,右:京东超市)

对叮咚买菜来说,失去价格优势之后的口碑翻车,是可以预料的——就算没有“九个不得”的掣肘,烧钱模式也无法延续。

但更尴尬的是,即便提价了,也无法解决所有问题。

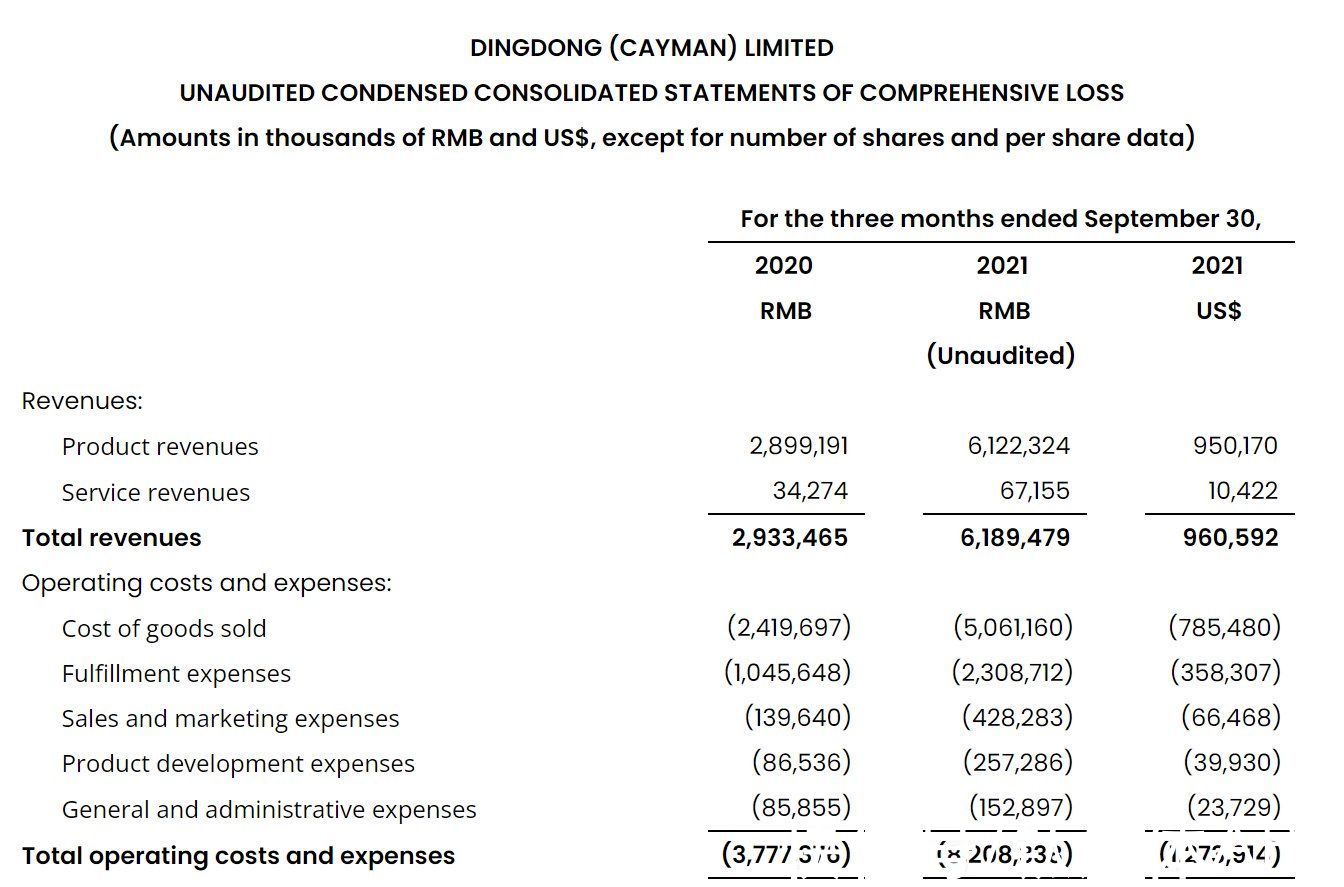

11月15日发布的最新财报显示,叮咚买菜今年三季度营收61.9亿,同比增长111%,但净亏损依然高达20.1亿——远高于去年同期的8.3亿。

文章插图

(图片来自叮咚买菜财报)

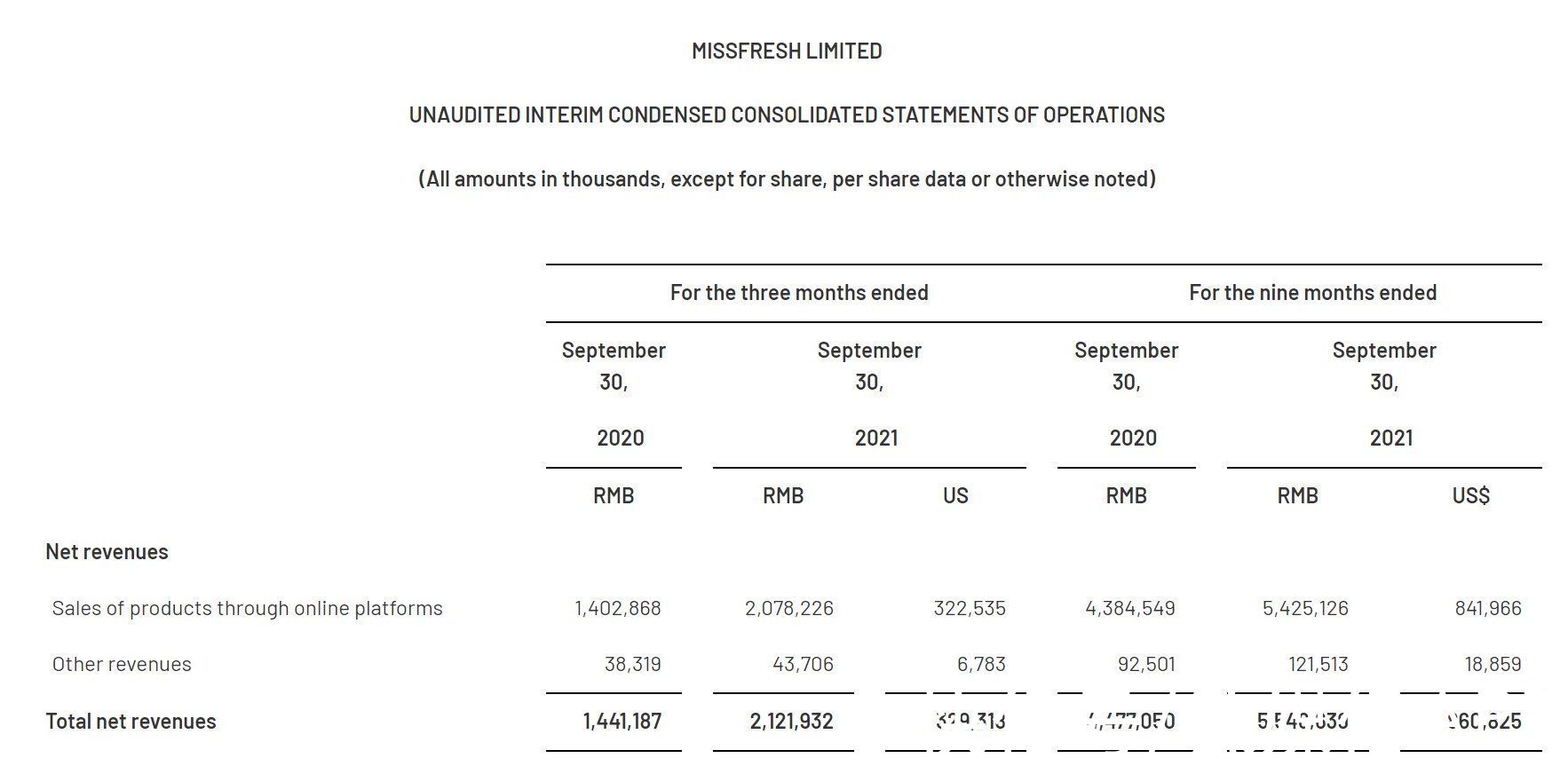

在几天前公布财报的每日优鲜,情况也没比叮咚买菜好多少。数据显示,每日优鲜三季度总营收21.2亿,普通股东应占净亏损达9.74亿,同样高于去年同期的6.16亿。

文章插图

(图片来自每日优鲜财报)

看到这,有人可能要问:C端生意如此难做,那么主打供应链管理、做B端生意的美菜,能过得比叮咚、每日优鲜更好吗?

好像也并没有。

做好B端生意是关键尚未上市的美菜没有义务向外界公开财务信息,但从一些动态里,我们也能看到美菜的困境。

今年9月份,多家媒体报道美菜开启大裁员。

界面新闻报道称,美菜网成都研发中心将整体被裁,采购销售、研发、财务等部门都面临着50%以上的裁员比例。

美菜网的回应,还是我们熟悉的那一套话术:

美菜过去、现在和未来,都会进行正常的组织调整和优化,不断提高组织效能和专业能力,从而为客户提供更好的价值和服务。美菜所有业务城市均正常运营。

由此来看,美菜网的供应链生意,难关没有比叮咚、每日优鲜的C端生意少。

文章插图

(图片来自美菜官网)

不过,在价值研究所看来,美菜网的核心问题和叮咚、每日优鲜不太一样,将来采取的应对手段也会有差异。

叮咚、每日优鲜两大平台之所以难逃亏损,一定程度上是由生鲜电商平台获客成本高、毛利低和履约费用率高这三大特点决定的。

最近半年一直在使用生鲜电商平台的深圳市民Z先生告诉价值研究所,他手机里同时装了叮咚、每日优鲜、朴朴超市,美团买菜也偶有使用:

“就一个原则,哪个APP上的东西便宜选哪个。”

没有价格优势作为支撑之后,低用户忠诚度、高获客成本的弊端进一步放大,每日优鲜、叮咚买菜们也是骑虎难下。

而专注B2B市场的美菜,至少在客户获取成本、毛利这两个维度的改善空间,都比C端平台要大。

首先,B端市场潜力更大,客户流动性更低。

一个很直接的优势是,盯着C端消费者菜篮子、米桶子的平台有很多,但在做B端生意的综合性生鲜电商平台中,美菜地位斐然。

2019年第四季度,美菜网营收超140亿,占据餐饮供应链企业榜首。官方数据显示,除了数以十万计的中小商户之外,美菜网还先后和联合利华、雀巢等大型企业、商超建立合作关系。

和个人消费者不一样,餐饮行业有一个共识:稳定的供应链十分重要。虽然美菜网不见得有多大的价格优势,但胜在有多年的口碑打底,供应链早已赢得行内信赖,这有利于提高客户留存率。

其次,B端商户的客单价优势明显,为美菜提供了更多利润空间。

财报显示,叮咚买菜去年的客单价平均在57元左后,能提供的利润空间相当有限。而B端餐饮商户,当然远不止这个数。

虽然疫情一度导致餐饮行业大受打击,但如今已明显回暖,这说明B端餐饮商户的供应链生意还是大有可为的:

- OpenHarmony 项目群 12 月新增捐赠人美的集团、深圳开鸿

- 打脸!华为在美国,用专利把英特尔、苹果、微软、高通打败了

- iPhoneSE|都是情怀!iPhone SE3外观毫无改变:A15处理器、支持5G

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 空调|格力、美的、海尔、海信、志高、奥克斯空调,其优缺点是什么?

- |OPPOK11x,精准的满足用户对于强续航,大存储、拍摄的需求

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 区委领导构筑静安数字经济竞争新优势|促发展、保安全| 区委