交易|双十一剁手后,又来补刀

文章图片

文章图片

文章图片

文章图片

文章图片

一年一度的双11又来了 , 各大品牌早在10月下旬就开始摩拳擦掌、跃跃欲试 , 一波定金付出去后 , 还有凌晨12点半的尾款等在不远处 。

今年的双11同样火爆 , 天猫交易额5403亿 , 京东3491亿 , 虽然这是拉长战线后的交易额 , 与往年交易额统计口径不同、不好比较 。 但不可否认的是 , 国民的消费力还是很强悍的 。

各大品牌纷纷亮出捷报 , 作为冬天的标配 , 秋衣、秋裤之类的内衣品类也赚得盆满钵满 。 11天的时间里 , 蕉内内衣成功跻身交易额过亿之列 , 超越了部分传统内衣品牌 。

今天要说的是5月刚上市的老牌内衣爱慕股份[603511.SH

, 经历了第三季度业绩同比下滑的打击 , 紧接着的双11、双12显然是不可错过的销售良机 。

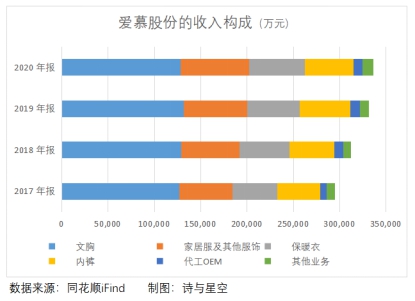

爱慕品牌创建于1993年 , 经过20多年的发展 , 从最初的内衣单品逐步拓展到保暖衣、家居服、泳衣等品类 。

如今传统零售受电商冲击明显 , 类似蕉内、Ubra这样的新兴内衣品牌凭借铺天盖地的广告宣传和明星效应迅速占领线上市场 , 而爱慕这样以线下直营渠道为主的传统内衣品牌则面临如何突围的难题 。

1、三季报业绩同比下滑

年初至第三季度末 , 爱慕股份实现营业收入24.67亿 , 较去年同期增长5.6%;实现归母净利润2.59亿 , 同比下降15.47% 。

为什么增收不增利?

首先 , 收入增长放缓 。 2019-2020年 , 营收增速分别为6%和1% , 营收增长乏力早已显现 。

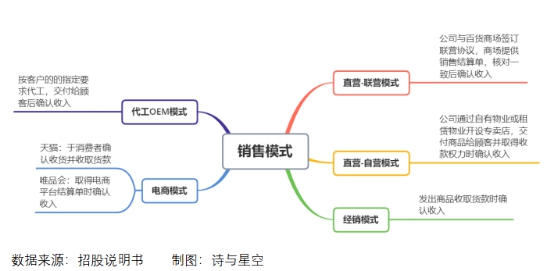

提到收入 , 先说一下爱慕股份的销售模式 , 主要有五种 。

截止今年上半年 , 销售终端总共2103个 , 比去年末减少了53个专柜 。 其中直营-联营模式的专柜1367个 , 占所有销售终端的比重为65% 。

联营模式下 , 商场提供场地 , 向消费者统一收款 , 获得的报酬就是点子费 , 相当于代收零售款的手续费 。

【交易|双十一剁手后,又来补刀】说到商场扣点 , 顺便再提一下新收入准则中对收入确认的总额法和净额法 。

举个例子 , A拥有货物的所有权 , 把货物放在B的门店里售卖 , 因为B的门店处在繁华街道上 , 人流量大 , 而B会收取20%的点子费和运营费 。

当B卖出货物给顾客 , 收到货款500元时 , 按照总额法确认收入是500元 。 但是按照新准则的规定 , B没有货款的控制权 , 也无权决定货物的价格 , 只是作为代理人帮忙吆喝 , 那么就只能按净额法确认佣金收入100元 。

这种通过进驻商场进行销售的模式 , 有利有弊 。 好处是借助遍布全国的商场网络 , 可以获得大规模且稳定的客流 , 坏处是给商场的点子费也是一笔不小的开销 , 扣点比例通常在20%左右 。 并且 , 当线下实体店遇到一些突发事件无法正常营业时 , 营收也或多或少地受到影响 。

随着外部环境的变化、新品牌不断涌出、市场竞争加剧等因素的影响 , 提升营收越发艰难 。

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- CPU|红米k50系列基本确认,整体安排跟k40差不多,双4nm芯片确实香

- 新快报讯 记者张磊报道 2021年三季度|线上线下双“IQ”赋能,凯迪拉克LYRIQ打造更高维度的用户互联

- 85英寸双120Hz高刷屏,价格低至7777元,优质电视果然不会被冷落

- 《三生有幸遇上你》大结局:侯爵遇险,十一舍命相救

- 华为|国产科技巨头开始全面反击! 华为/小米双双上榜: 华为霸气拿下第一

- iPhone|苹果iPhone 14最新的双挖孔渲染图很丑!还不如继续用刘海屏设计

- 显卡|华为双喜临门!海思麒麟已在路上,mate50也传新消息

- TCL|TCL 98寸液晶电视,高端安桥音响加持,音画双绝

- 小米科技|现货不抢购!3200万双柔光自拍+ 8GB运存+128GB,小米另类路线