第三方|接1单亏1元,顺丰同城熬到上市解药?

来源:伯虎财经(ID:bohuFN)作者:唐伯虎

加上顺丰同城,王卫如今已经坐拥4家上市公司。

从物流地产公司顺丰房托分拆上市、控股国际物流公司嘉里物流,到近日,顺丰同城通过港交所聆讯,顺丰花了不到一年。

而这一切都发生在后疫情时代,快递市场政策、格局都在巨变的2021年。

顺丰想怎么样?

同城配送的买卖

据港交所披露的文件,11月14日,杭州顺丰同城实业股份有限公司(顺丰同城)已通过上市聆讯,联席保荐人为美林及中金。

这半年来,顺丰同城上市的进展颇为顺利。6月底,顺丰同城向港交所递交IPO招股书,10月中旬,获得中国证监会批复核准;11月14日,通过上市聆讯。整套流程下来不到5个月。

期间9月,顺丰同城还空出来部分“金”力,请了亚洲最快的苏炳添出任首位品牌代言人。

从过去的发展历程来看,顺丰同城也符合“快”字的定义。

2016年,是同城配送的一个爆发年。仅仅在这年的8月份,宅急送联合饿了么等推出“即时配”,邮政(潍坊市)推出“全城达”,圆通启动“闪电行动”布局同城配送。9月,菜鸟裹裹北京宣布开通同城配送,宣称“一小时同城直送”。

顺丰布局同城业务相对早一些。2016年3月,顺丰同城业务启动,5月正式开展业务。就这样过了3年,2019年,顺丰同城业务独立,并在10月正式发布“顺丰同城急送”品牌。

在这些年的运营下,顺丰同城形成了四个主要场景:本地餐饮(一日三餐及夜宵)、同城零售(商超、生鲜)、近场电商(鞋服箱包、美妆)、近场服务(帮买、帮办)。

但顺丰的快,主要体现在这几个方面。

一个是订单量与收入。据招股书,2018到2020这三年,顺丰同城的订单量分别为7980万笔、2.1亿笔、7.6亿笔,复合年增长率208.7%;营收分别为9.93亿元、21.07亿元、48.43亿元,也是成倍增长。

二个是扩张的步伐。2021年1月,顺丰同城业务覆盖500城;到了今年5月31日,业务覆盖了1000个城市,有了53万B端商家及1.26亿C端用户。

一个追踪物流行业的分析师,包括顺丰同城的CEO孙海金都表示,顺丰同城的独特优势是第三方。

希望自建流量入口的商家,许多未自建运力或者运力不够充裕的商流平台,比如商超和社区电商平台,因为顺丰同城的独立属性,都会把订单送上来。

第三方的差异化要素、物流的时效优势、快递板块的积累,种种的要素叠加起来,让顺丰在这个碎片化的即时配送市场,用了5年时间,就跑到了港交所。

骑手的打工人

问题也有,而且难解——这三年下来,顺丰同城亏损了15亿。

从2018到2020年,顺丰同城分别净亏损3.28亿元、4.70亿元、7.58亿元,有逐年增长的趋势。

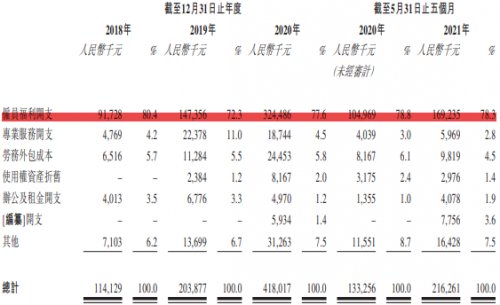

这其中“行政开支”一项占比巨大,分别为1.14亿、2.03亿、4.18亿,前两年,这项开支一直是研发开支的四五十倍。

文章插图

(顺丰同城招股书)

招股书解释,这一块开支主要包括雇员福利(薪酬)、专业服务开支(法律费用及财务顾问费)。值得注意的是,雇员福利这块占行政开支的比例一直在7到8成,薪酬是主要构成。

文章插图

(顺丰同城招股书)

这直接印证了,同城即时配送人力密集的特点,也解释为什么开始两年,顺丰同城的研发投入如此之少。

因为即时配送终端无法标准化,不管大数据多么厉害,它能提高的只是时效,货还是要骑手一件一件去送的。

这次上市后,顺丰同城提到IPO资金主要用于“研发及技术基础设施”、“扩大服务覆盖范围”以及“投资产业链的中上下游业务”等方向。

- 结婚|劳斯莱斯接亲时撞上石墩车损20万 司机:亲属不指挥就没这事了

- 元宇宙持续发酵,或迎“终极形态”?马斯克为何力挺脑机接口技术

- 44岁接手亏损超500万厂子,他却靠火腿肠雄起,缔造600亿

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 接班人|任正非儿子任平,会是华为接班人吗?他比父亲还低调许多

- 荷兰|苹果公司向荷兰“妥协”:将开放交友软件的第三方支付系统

- meta|一个24小时就会自毁的网站,在网友的接力下存活了两年

- 主播大骂消费者像疯狗、乞丐,屈臣氏道歉:是合作第三方机构人员

- 这回库克要头疼了!工信部正式答复,手机将统一充电接口

- 客服|外包客服平台的客服是怎样接引顾客下单的