第三方|接1单亏1元,顺丰同城熬到上市解药?( 二 )

加大研发、增强基础配送能力是一方面,核心还是抢占市场。但上市并不是解药,即时配送行业目前还存在模式和盈利的问题,达达集团就是一个例证。

达达集团2014年上线,比顺丰同城早两年。从早期与京东、沃尔玛合作起步,到之后拉来伊利、蒙牛、联合利华、山姆等品牌方,达达已在即时配送市场耕耘多年,但盈利一直是问题。

即使去年6月,达达成功在纳斯达克上市,也依然没有摆脱亏损的困扰。2020年达达净亏损17亿元,而在骑手和物流上的投入就达到47亿。

顺丰同城也一样。按2020年的订单量与净亏损来算,顺丰同城基本是送1单亏1块。

人工成本基本是死的,但市场还是要扩张,最后只能补贴。去年6月,顺丰同城推出了“百城计划”,在100个城市放出了10亿补贴金。

【 第三方|接1单亏1元,顺丰同城熬到上市解药?】同城即时配送,刚需还是非刚需,高频还是低频,不好笼统说,但价格是真的贵,至少一套操作计算下来不比顺丰的商务件便宜。

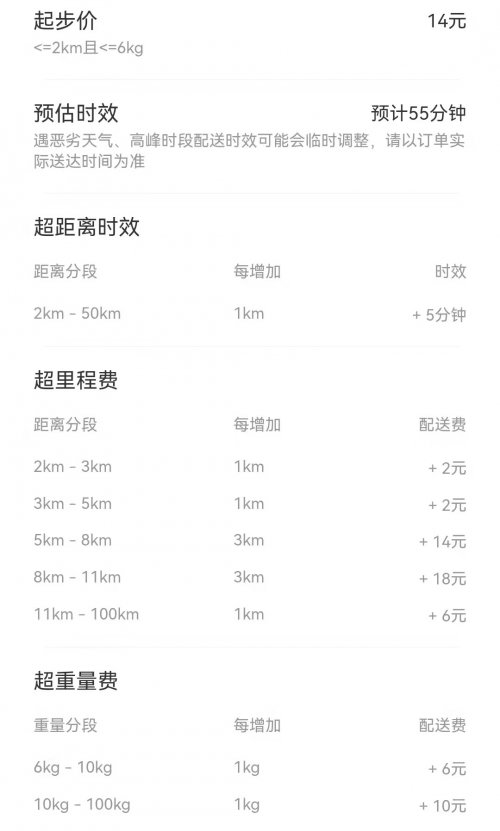

文章插图

(顺丰同城“特惠代购”计费标准)

补贴能抢占市场是肯定的,不过补贴过后能留存多少就不得而知了。

对于消费者和骑手来说,补贴也能让他们薅一次羊毛,不过最后同城即时配送也会像快递、外卖一样,最终会让羊把羊毛给补上,首当其冲的肯定是骑手。

对于顺丰同城,目前最紧迫的就是拓展更多可实现增收的应用场景。

可以推测的是,上市过后,顺丰同城接下来要做的仍是扩张,培养用户习惯,盈利不会是主要考虑目标——短期内也不会实现盈利。

物流行业的渐变,顺丰的抉择

自去年疫情以来,监管趋严,价格战成了过去式,快递公司似乎也安静了许多。

直到这次百世快递的退场才让人意识到,这场表面风平浪静的快递马拉松竞赛,似乎已经到了一个节点,物流行业到了生死存亡的时刻。

今年2月以来,顺丰A股的股价一路下跌,市值已由高位的5900亿,跌到了现在的2800亿。

文章插图

(顺丰股市走势 图源:雪球)

这里面有顺丰布局电商件导致利润不断收缩的因素,但更关键的是,股市是一个靠想象力支撑的极度膨胀的市场,顺丰在吃到疫情的一波红利后,它的快递业务已经到达了天花板,不足以再支撑资本的狂热情绪,最后只能把股民过去的热情快速回吐出来。

寻找新增长点,中国的这些物流公司,只有两条路:向外开拓国际市场,向内寻求多元化业务。

这也是顺丰的基本路径。

今年5月,王卫实际控制的顺丰房托也在香港上市,成为首个在中国香港上市的以物流为主的房地产投资信托基金。这对顺丰建立自己的仓库、转运中心以及配套园区,无疑有巨大优势。

如果说,顺丰房托是为了帮助顺丰构建物流护城河,那么包括顺丰同城在内的嘉里物流,更多的是体现一种生存意志——顺丰需要寻找自己新的增长曲线了。

9月28日,顺丰控股全资子公司完成了对嘉里物流的收购,成为控股股东。嘉里物流是马来西亚首富郭鹤年创立,一家以亚洲为中心的国际性第三方物流公司,2013年港股上市。这家公司去年12月底,在海南建设保税物流中心。

很显然,相比顺丰同城向内寻求多元化业务,嘉里物流代表着顺丰向外的市场开拓。

但不管是向内还是向外,顺丰面临的挑战都是巨大的。

首先国内的同城即时配送市场,最早一批进来的有点我达、闪送、UU跑腿、人人快递、达达、蜂鸟配送,后来物流、出行行业的也来凑热闹,韵达的“云速配”,圆通的“计时达”,滴滴上线“滴滴跑腿”,哈啰出行也被曝在广东内测跑腿业务。顺丰同城的目标市场,是一片红海。

- 结婚|劳斯莱斯接亲时撞上石墩车损20万 司机:亲属不指挥就没这事了

- 元宇宙持续发酵,或迎“终极形态”?马斯克为何力挺脑机接口技术

- 44岁接手亏损超500万厂子,他却靠火腿肠雄起,缔造600亿

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 接班人|任正非儿子任平,会是华为接班人吗?他比父亲还低调许多

- 荷兰|苹果公司向荷兰“妥协”:将开放交友软件的第三方支付系统

- meta|一个24小时就会自毁的网站,在网友的接力下存活了两年

- 主播大骂消费者像疯狗、乞丐,屈臣氏道歉:是合作第三方机构人员

- 这回库克要头疼了!工信部正式答复,手机将统一充电接口

- 客服|外包客服平台的客服是怎样接引顾客下单的