网络|网络小额借贷终于有了章法可言( 二 )

总而言之,花呗的操作就是为了让花呗和借呗对额度的发放要克制,信息要更加透明,联合贷的模式要终止。实际上(品牌隔离)有两个好处,从用户角度,增加用户感知,避免不当消费和个人隐私数据的泄露,而从监管角度,则有利于对业务进行穿透性监管,断开支付工具和其他金融产品的不当链接。

花呗不再是“花呗”虽说花呗一分为二从多个角度来看都是一件好事,但仍有不少网友在微博上表示不满,有网友吐槽到“莫名其妙把我额度降到1000了,反正也不想用”,更有甚者称“花呗额度这么少,那我不如直接用信用卡好了”。

文章插图

图源网络

根据业内人士透露,花呗之所以降低用户额度并不是为鼓励用户去使用信用购,而是现在蚂蚁消费金融公司旗下确实没有足够的资金。为了保留住更多的花呗用户,只能通过降低花呗金额并开通信用购服务的方式来满足用户需求。

对于那些每月消费金额比较固定的用户来说,这一调整并不会受到太大影响,但对于那些短时间内需要大量资金的用户而言,花呗的吸引力可能会大大下降,甚至花呗可能会因此流失部分优质用户。

文章插图

图源网络

何况之前的花呗面向的用户群体不止是普通消费者,目前花呗服务旗下还有小贷、商业保理等机构,甚至还有不少联合贷款,对于这些机构又将如何区分?后续是退出还是拆分,针对这些业务的目标群体,花呗又该如何做出进一步的调整?

在小雷看来,可以预料到的是未来的花呗资金可能会进一步受限,用户群体可能也会下滑,另外由于能够提供更多利润贡献的大额贷借款用户无法被满足,也将影响花呗整体的盈利表现。

不过从另一个角度来看,花呗的操作对用户来说也不完全是坏事,毕竟花呗的出现让一部分用户养成了“超前消费”的理念。可能用户想到自己有花呗,有足够的资金去购买一堆用户本身并不需要,但是为了炫耀和追求阶层跃升的幻觉而买的商品。

要是问超前消费好不好,那必然会有一部分人说好,之所以会有这样的声音,理由也很简单,因为超前消费带给了他们快乐,让他们实现了假性的财政自由。那必然也有人不支持这种观点,因为一旦用户形成了“超前消费”的习惯,就很有可能会导致过度负债,然后承担较高的借贷费率,非常不划算,拿这个月的工资去还上个月的债,心里自然不舒服。

超强消费改变了我们的生活方式,但同时也让越来越多的人丧失了生活的主动权。如果用户能够合理消费或是刚需消费,在现有资金不足的情况下,使用信用卡、花呗这类金融产品,以便早一点享受到产品和服务,甚至还能薅个羊毛啥的,然后到期就还掉,这个操作没有任何问题。

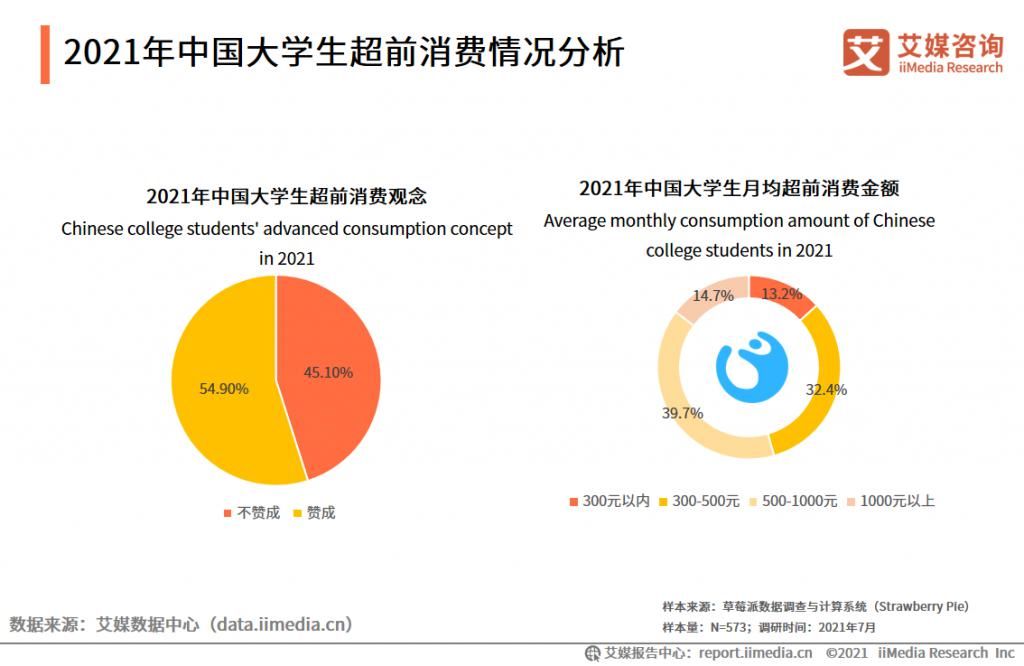

根据相关数据显示,国内大学生在 2021 年年度消费规模即将超过 7600 亿元人民币,其中有高达 54.9% 的大学生人认为超前消费是必要的。所以,所谓的超前的消费观念以及动则两三万的贷款额度,真的是在帮助这些年轻人吗?

文章插图

可能部分用户不太了解,一般网上的这些借款产品,利率比银行都会高很多。而且,额度会越来越大,许多人不得已在各个平台,各种信用卡之间循环。就算用户想享受生活也得是在自己力所能及的范围之内,别等到开始以贷养贷时才发现这是一个怎么填也填不满的深坑。

借钱乱象总算得到遏制当然,花呗的此次整改也为整个借贷市场树立了新的标杆,毕竟当花呗大火后,市面上的各种小额借贷公司如同雨后春笋一般喷涌而出。但让人反感的是,这些小额贷款公司不但会通过铺天盖地的广告来吸引用户去借它家的钱,多次强调“免息30天”“最低日息”等字眼。但是有不少用户反映被这些小额借贷公司的宣传误导,借款后才发现所谓的“免息30天”都是虚假的,提前还款需要偿还全部利息或高额手续费。

- iphone13 pro|粉丝买美版iPhone13Pro,躲过了网络锁,却没想到有配置锁!

- 亿美元|美国 AT&T 赢得 3.45GHz 频段 5G 网络竞标,耗资 90 亿美元

- 电影|国家发改委:鼓励网络视频平台限时低价电影放映

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- LG电子正式加入IBM量子网络,将推动量子计算工业应用发展

- 5g网络|罕见!可拆电池的安卓新机发布:TF卡槽/耳机孔都配齐了

- 充电桩|多地小鹏自营充电桩离线,小鹏回应:因网络故障,已在紧急修复

- 短视频|从谭谈交通风靡网络看网络世界的懒堕与良善

- 顺为资本|5G边缘智能企业艾灵网络获数千万元Pre-A+轮投资,晨山资本领投、老股东顺为资本继续加码

- 网络|河南实现乡镇以上和农村热点区域5G网络全覆盖