文章图片

文章图片

随着 COVID-19 大流行和复苏期间需求激增 , 半导体行业经历了最长的短缺之一 , 从 2020 年春季到 2021 年秋季 。 德勤预计它将至少持续到 2022 年 , 从而推动到 2023 年某些组件的发货超时 。

个人电脑、智能手机、数据中心、游戏机、其他消费品 , 尤其是汽车行业仍在感受到这种影响 。 从 2020 年到 2022 年 , 短缺的累积带来全球的销售损失可能超过 5000 亿美元 ,

下一次半导体短缺可能与这次一样大或更大 。 该公司表示 , 鉴于芯片对多个行业的重要性日益增加 , 经济损失可能更大 。 因此 , 它研究了半导体制造商、分销商、客户(半导体供应链)和政府可以做些什么来避免另一场潜在的灾难 。 这个问题是如此之大 , 以至于没有一家公司 , 甚至一个行业 , 都无法单独产生影响 。

有些人可能认为今天的短缺是一次性事件 。 只要我们没有百年一遇的全球大流行病、日本一家主要芯片厂的大火、德克萨斯州的冰冻和一艘船被困在苏伊士运河——所有这些都恰逢其时——下一次短缺就不会发生”可能没有那么严重吧?

上图:几十年来 , 芯片行业经历了六次下跌和短缺 。

图片来源:德勤

但德勤表示 , 在未来十年内 , 几乎可以肯定的是 , 全球经济衰退、重大天气事件以及重要海港或海峡附近的破坏等事件的组合可能几乎同时发生 。 目前存在的芯片制造行业和供应链 , 本质上很容易受到干扰 , 这使得短缺不可避免 。

在过去的三十年里 , 我们已经看到了六次与今天类似的持续时间或程度的短缺 。 有时短缺会发生或因科技泡沫或 2009 年经济衰退等外部冲击而加剧 , 但有时它们“只是发生了” 。

增加芯片行业的产能一直是昂贵而笨重的方法 。 它发生在由技术和市场力量驱动的波浪中 , 并且在决定建造晶圆厂(或半导体制造厂)和该晶圆厂生产其第一批产品(成品晶圆)之间有很长的前置时间 。 因此 , 真正的问题不是是否会再次出现短缺 , 而是何时以及严重程度如何?

打破牛鞭(bullwhip)

上图:芯片短缺的解决方案 。

图片来源:德勤

当供应链中的沟通不畅导致供需不同步时 , 牛鞭就是销售的跷跷板 。

所有不同的参与者都需要做好各自的部分 , 共同努力 , 同时不要造成过剩 。 德勤表示 , 公司应该根据它们在更广泛的半导体生态系统和价值链中扮演的角色来选择特定的行动或行动的组合 。

整个芯片产业都致力于以前所未有的水平提升整体产能 。 从 2021 年到 2023 年 , 三大参与者的资本支出可能会超过 2000 亿美元 , 到 2025 年可能达到 4000 亿美元 。

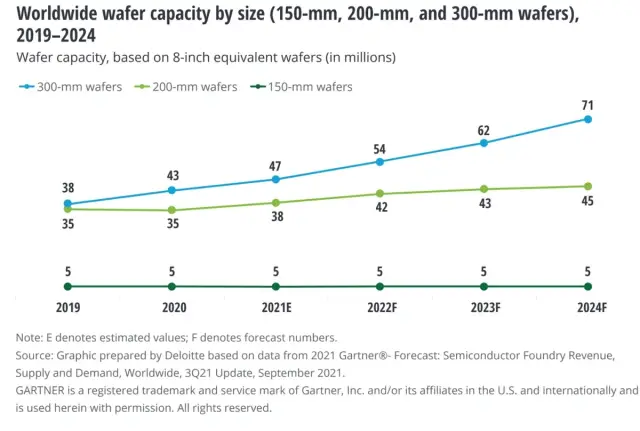

各国政府还承诺了数千亿美元 。 德勤预计 , 到 2023 年底 , 全球每月开工的 200 毫米晶圆数量(在芯片工厂加工并切成单个芯片)将从 2020 年的约 2000 万片增加到 3000 万片 。

【ai|德勤:未来芯片缺货是常态】200 毫米和 300 毫米晶圆尺寸的产能都将增长 , 两者的增长速度大致相同 。 需要明确的是 , 200mm 的增长主要来自现有晶圆厂产能的增加 , 而不是全新工厂的建设 , 这将占 2020 年至 2022 年间近 120 亿美元的资本设备支出 。

- 芯片|上市仅4个月,跌价1000元,微云台主摄+6nm芯片+4400mAh

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 芯片|据称索尼和台积电计划在日本投资70亿美元建芯片工厂

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 体验首款Linux消费级平板,原来芯片和系统全是国产

- 算力|不靠显卡!NVIDIA在中国焕发第二春:自动驾驶芯片被车厂爆买

- 芯片|腾讯立功了,国产芯片迎来好消息,重要程度不亚于华为鸿蒙

- 华为上架新机,搭载麒麟芯片,5000mAh仅售1399元