ipo|小红书快成「道歉」专业户了( 二 )

在上市和背后资本的压力之下,是审核没跟上造成疏忽还是有意放纵?没人知晓。可以确定的是,在破圈这件事上,小红书很急。

02增长空间还有多大?

破圈,再往深看,是因为遇到了流量焦虑。这种焦虑表现在两个方面,一是用户规模,二是用户使用时长。

第一,用户规模,又包括用户数量和活跃用户数。

上文提及2021年8月小红书的月活为1.6亿。小红书的官网上可以看到,首次突破月活1亿是在2019年7月。整整两年的时间,小红书的月活增长6000万,这个成绩和估值增速相比弱了不少。

月活这一数据,不太稳定,比如,购物狂欢的月份,数据可能更好看一些。另一个数据平台极光数据统计出小红书的月活和上文易观的差距较大,但同样得出结论,环比增长率显著下降,平台流量已趋近饱和。

【 ipo|小红书快成「道歉」专业户了】再从用户数量上看。

官网还显示,小红书用户数从1亿到1.5亿用了4个月时间,从1.5亿到2亿用了3个月,从2亿到3亿用了6个月。

到2020年8月,小红书积累了4.5亿用户,计算几个阶段平均每月新增用户数量,可知,用户增长量开始下降。

2019年,小红书的数据称90后人群占比为70%。

根据七普的数据,15岁到59岁之间的人群约为9亿,假设年龄均匀分布,在15岁到30岁之间的约为3亿人,如果还按照2019年的比例,即使不考虑性别、城市、圈层,90后人手一个小红书账号,4.3亿已经是小红书的上限。

低龄化和向男性创作者、用户抛出橄榄枝,都能成为打破用户规模天花板的突破口。

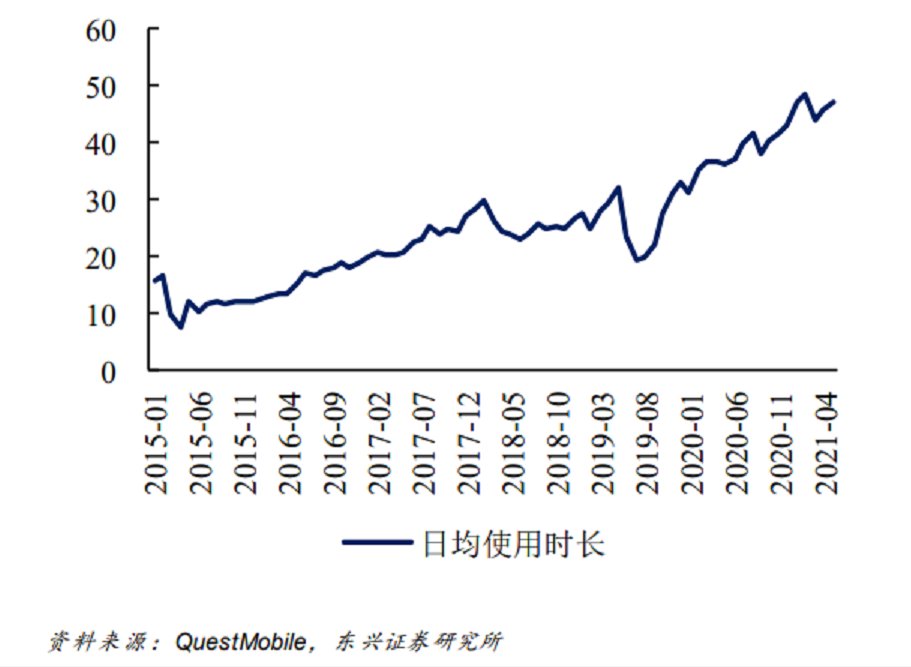

第二,用户时长。

按照东兴证券的数据,小红书用户的人均每日使用时长在持续增长,到今年4月,数据为47分钟。

文章插图

一方面,受制于人的工作节奏,每天浏览APP的时间基本已经见顶。以今年三季度为例,数据显示,移动网民人均app单日使用时长达5.5小时,比上一季度略有提升,较去年同期增加6分钟,同比增长率只有1.7%。

另一方面,小红书最有优势的“种草”图文笔记,多和购物挂钩,购物在休闲需求中排位较靠后,又因在购物过程中,小红书凸显的是其帮助人作决策的功能性,具有工具属性的App,一般是用完即走。

这决定了小红书的用户时长上限有明显的天花板。

也正因此,小红书发力直播和短视频,不过黏性最高的短视频并不是小红书的优势赛道,此处不再赘述。

03深陷变现焦虑

流量见顶也将意味着原有的模式走到了瓶颈期。

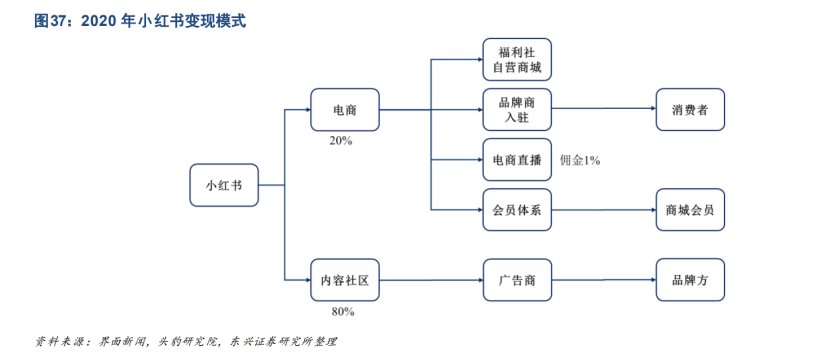

通常而言,流量增长和流量变现是平台经济的两条腿,有流量没变现模式,会持续亏损,有变现方式没流量,则做不大规模。

东兴证券研报显示,小红书的收入来源包括两部分,内容社区和电商,前者主要是靠广告业务赚钱,占收入的比重约80%,后者则20%左右。

文章插图

第一,广告受到来自行业、入驻MCN/KOL和竞争对手三方的压力。

从行业上来说, “广告是经济的晴雨表”,未来经济形势将直接反映在广告的投放量上。今年第三季度,百度、腾讯、阿里三巨头,广告收入增速集体大刹车,回调到了个位数。

从其自身来说,随着平台用户隐性植入的方式越来越高明,小红书很难区分是用户上传的是真正的内容还是广告。

“种草”和广告界限模糊,一方面给监管带来难度,另一方面,一些KOL会绕过小红书官方平台,直接和品牌进行对接,小红书也就失去了一部分收入。

- 微信小程序|小红书的付费推广获取流量方式有哪些?平台的4种主要营销工具都在这里了

- 程序员|帮三星、乔家大院打广告的飞天云动IPO,“元宇宙”成新底牌?

- 小红书申请老红书商标获批!网友:最浪漫的事就是和你慢慢变老

- 中金公司|萤石网络科创板IPO审核状态变更为“已问询”

- 注册|小红书成功注册老红书商标

- 老红书|小红书通讯服务类老红书商标获批

- 改名|等老了改名吗?小红书成功注册老红书商标

- 电商|抖音,站在小红书门外的野蛮人

- 中科蓝讯IPO成功过会,2020年总营收9.26亿元

- 抖音,站在小红书门外的野蛮人