编者按:本文来自微信公众号远川商业评论(ID:ycsypl),作者:李健华,编辑:周哲浩,创业邦经授权转载

标榜要做“中国奈飞”的爱奇艺,经历了创办11年以来规模最大的一次裁员。

据新浪科技报道,爱奇艺裁员比例达到20%-40%,涉及所有业务线。其中花钱最多的市场、投放、渠道合作裁员比例在30%-50%;核心业务内容部门裁减30%左右,游戏中心等边缘部门“几乎全员被裁”。

在长视频的历史上,不乏与爱奇艺相关的里程碑事件,比如《盗墓笔记》引出的付费会员之路,以及以《偶像练习生》为代表的选秀综艺热潮。

不过,与之相伴的,是爱奇艺持续的亏损。一个月前,爱奇艺发布第三季报,净亏损17亿元,同比扩大了41.6%。

造成这个局面的,既有政策原因,也有这个行业本身的结构性问题。爱奇艺是如何一步步陷入困境的?之后还有转机吗?这些是本文试图探讨的问题。

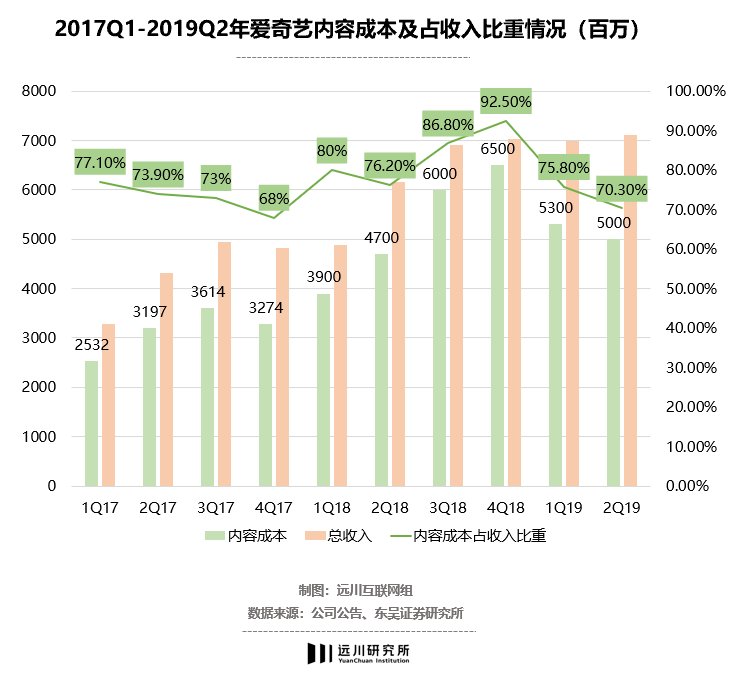

成本困境成立以来持续亏损的爱奇艺,最大的困境是:如何把内容(剧集+综艺)做好的同时,降低成本。2020年,爱奇艺全年亏损70亿,这背后是高达70%的内容成本占比。

长视频内容与成本难以调和的原因,主要有两点:

首先,长视频是一个典型内容驱动行业。没有好内容,消费者就会用脚投票。比如,2021年第一季度,爱奇艺因为《赘婿》的火爆,会员收入环比增长了12.4%,到了第二季度,由于缺乏热门内容,会员收入环比下降了7.2%。

其次,就国内的竞争格局而言,竞争成本实在太高了。爱奇艺、优酷和腾讯视频分别背靠了永远不会缺钱的BAT。为了争夺用户,三家在砸钱这件事上不会手软。

哪怕是在限薪令出来之后,腾讯视频的CEO孙忠怀还是喊出了三年在内容投入千亿的豪言。平均一年300亿,比爱奇艺2020年的内容成本还要高了约100亿。

鉴于剧集“内容为王”的属性,头部的制作公司而非内容平台掌握着更高的话语权。为了把话语权掌握在自己手里,爱奇艺在2015年开始了自制内容。话语权是拿到了,但仍然没有解决内容成本的问题。

文章插图

公开数据显示,2014年,由爱奇艺与欢瑞出品的网剧《盗墓笔记》每集投入为500万元,刷新了当时电视剧的纪录。不过,6000万的总成本,与后来2017年爱奇艺自制综艺《中国有嘻哈》的2亿相比,显然不在一个档次。

一个尴尬的处境始终存在,无论是购买还是自制,消费者还是只认内容而不是平台。这不是国内独有的问题,即使是国内的平台纷纷对标的奈飞,也不遗余力地网罗好的内容,要么是重金投资,要么是承诺给创作者近乎无限的自主权。

既然没有办法减少投入,那么不妨换个思路,找人一起来分担。

分账尝试找人帮忙的方法,叫做内容分账模式。

爱奇艺2015年开始推行的分账模式,是内容制作方把满足条件的剧集放到爱奇艺上播放,双方根据播放量和分账比例计算收益。

此前的买断模式里,爱奇艺自掏腰包买了版权,而内容制作方拿了爱奇艺的钱之后就可以溜之大吉,观众的反馈与制作方无关。

而分账模式,则是把爱奇艺和内容方捆绑在了一起。收视好大家一起喝酒吃肉,但收视不好同样一起买单。

比如,一部A/B级剧集分账比例达到70%,C/D级剧集分账50%。分账总金额 = 会员付费期分账金额 + 广告分账金额。

分账剧的数量和分账收益逐年增长,成绩较好的有古装剧《等到烟暖雨收》分账金额突破3500万,《绝世千金》项目分账收益突破4000万元。

这种模式的缺陷在于,它只适用于中腰部的剧集。头部内容制作方不愿意玩分账模式,因为头部内容本身具备更强议价权,没必要为平台分担风险。所以,大部分头部都会选择版权买断,或者用版权+分账模式合作[3]。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 电池|vivoY55s,能有效解决你的续航焦虑!

- 加盟行业|原来加盟行业是这么玩的!

- 京东|适合过年送长辈的数码好物,好用不贵+大牌保障,最后一个太实用

- 儿童教育|首个播放量破 100 亿的 YouTube 视频诞生,竟然是儿歌

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 普莉希拉|祖籍徐州的普莉希拉,嫁全球第5富豪扎克伯格,坐拥6530亿被说丑

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产