万物|再多爱回收,也消灭不了黄牛( 三 )

上市解了万物新生现金流紧绷之困,到2021年9月30日,账上资金充裕,但改不了亏损的现状。

目前,万物新生市值缩水至不足15亿美元,几乎回到了2018年在一级市场的估值水平,改善盈利状况成为第一要务。

03、盈利:夹缝中的生意那么,万物新生盈利难不难?

首先看平台业务。

平台业务收入比重的上升,说明万物新生循环经济的属性变弱,无法获得投资人的另眼相待。同时,也不利于市场份额集中于爱回收,短期可能还有较大的增长空间,比如今年第一季度拍机堂的服务收入同比增长161%,但不会是万物新生的长远目标。

再来看自营业务。自营业务提升毛利率,无非两条路径,提升零售价或者降低成本。

提升零售价,是否可行?

第一,通过调整产品结构的路,行不通。

光大证券以今年11月4日为统计日,以爱回收和拍拍的价格计算不同手机型号的加价率,iphone13(512G)的加价率可高达75.53%,iphone12 promax(256G)加价率为27.74%。

用户卖什么型号,万物新生不能控制,所以通过调整产品结构提升毛利率主动权不大。

第二,二手电子产品定价制约较多。

同一品牌同一规格的新品价格是上限,节日补贴后的价格容易让消费者产生等等看的心理,非同一品牌新品的价格有优势则产生替代心理,当然,还包括其他二手平台的竞争。

买二手产品消费者会更担忧是否是翻新机,国行正品,如果没有价格优势,将很容易转向替代品。同时,信息不透明,对于市场的不信任也会让消费者倾向于购买价格更低的那一家,最终形成柠檬市场。

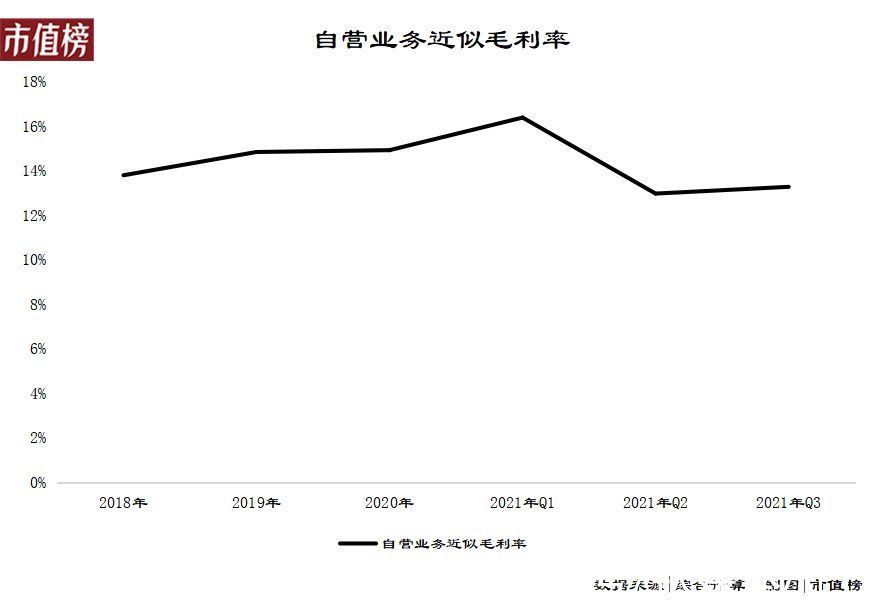

回到加价幅度上。市值榜以利润表中的商品成本(包括所购产品的成本和入库费用)和商品销售收入计算,可得出一个近似为自营业务毛利率的数值。

文章插图

从图中可以看出,毛利率最高是在今年的第一季度16.4%,由于春节在第一季度,所以存在一定的季节性,选取今年前三季度更合理,为14.1%,和之前三年相比,上升很少。

同样可以说明,自营业务的毛利率的提升很困难。

再来看成本端,降低成本是否可行?

第一,供应商(卖二手电子产品的人)是分散的,永远无法通过“集采”来获得成本优势,实现规模效应,降本的唯一方式是利用和卖方之间的信息不对称进行压价。

我们把供应商简单分为两类:

1,收入高、不差钱的群体,他们往往不在乎回收价格的高低,倾向于选择一些比较安全的回收平台,并且会特别注重回收平台的品牌和服务。隐私保护成了回收渠道之间竞争的焦点。

2,收入较低的用户,会愿意花更多的时间对各个回收平台之间的价格进行比较,在综合考虑之后,进行选择。

针对第一类人,有压价的空间,针对第二类人则没有。但是在甄别上存在一定的难度,而且对不同用户的价格歧视也会引发第二个问题——口碑。

第二,口碑积累不易。

卖手机是低频行为,卖之前查询流程、服务、隐私、价格,再合理不过。

【 万物|再多爱回收,也消灭不了黄牛】第一类人更看重时间成本,完善的服务让人省心是形成口碑的关键,但毕竟卖手机是低频服务,这类用户做口碑宣传的概率不大。第二类人看重回收价格,这就相当于爱回收与用户之间存在博弈,好口碑的获得意味着让利。

当然,也可以降低费用率。今年前三季度,万物新生的营业利润率为-14.39%,所有的费用要直接减一半才能达到平衡。

降低费用率涉及到降薪、少租门店和办公楼、少做宣传和投放等,一来容易让外界有业务收缩、生意不景气的印象,二来一般的优化管理也难以做到直接砍一半的降本,只靠节流,可行性不强。

- 爱奇艺|车澈的爱奇艺往事

- 中文|爱数智慧CEO张晴晴:基于”情感“的人机交互,要从底层数据开始

- 关于开展“迎新春”爱国卫生专项活动助力常态化疫情防控的通知

- 无线充电|ROG 2022款幻14图赏;爱马仕推出史上最奢华的无线充电盘

- 互联网时代|华为走的是合作路线,跟传统厂家现在主打,物联网万物互联的模式

- 最后一天|被误认为倒下的手机巨头,摇身一变成5G巨头,联手爱立信研究6G

- 艺术设计|女子拍艺术照被造谣“张爱玲奶奶” 网友吐槽行为低劣:微博CEO都表示费解

- 显卡|父爱如山!网友送女儿3070就为看小猪佩奇不卡,事后装上自己电脑

- 删除|爱了爱了!华为旗舰新机曝光,6400mAh+超级全面屏

- 中标|华为中兴等拿下电信23亿大单,诺基亚爱立信再次陪跑