文章插图

文 | 有牛财经,作者 | 黑桃与长剑

在国内诸多以工具类软件起家的互联网公司中,触宝(NYSE:CTK)或许是转型最为坚决的一家。当触宝电话、输入法等工具软件因商业化困难而受到投资人质疑时,它便果断投身增长迅速的泛娱乐行业,并从中获取了足以支撑它走下去的增量。不过,仓促转型的触宝仍然无法与各大互联网巨头们相提并论,面临字节跳动、腾讯、百度等大厂的竞争,它也只得一边闪转腾挪,一边将目光投向潜力还未充分开发的海外市场,意图寻找弯道超车之机。

就目前来看,持续执行两年的内容出海战略确实让触宝的财务状况得到了改善,但它同样因此付出了不少代价,这点在其今年发布的几张财报中体现得淋漓尽致。另一方面,海外市场的竞争环境也正日趋复杂,要想维持住自身先发优势带来的地位,触宝还需克服许多挑战。

转型“阵痛”从未褪去12月8日,触宝公布了截至今年9月30日的第三季度财务报告。

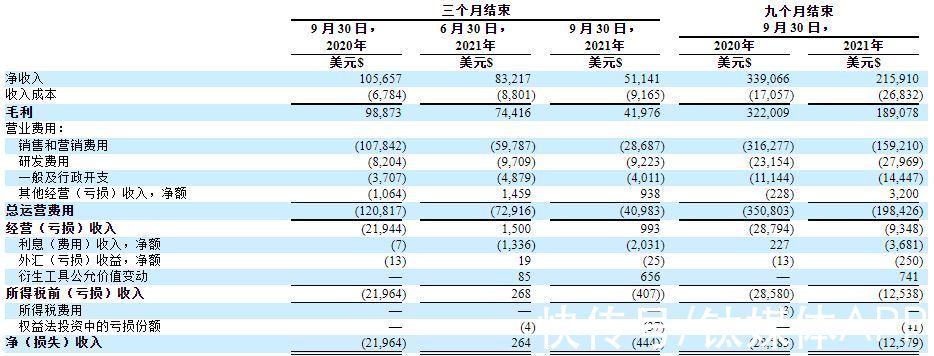

在财报中,触宝重点展现了它“优秀”的盈利能力——第三季度净亏损仅40万美元,而去年同期净亏损为2200万美元,同比大幅缩窄。但在营收方面,触宝的表现却并没有那样优秀。数据显示,它在第三季度创造营收5110万美元,较去年同期的1.057亿美元下降了52%;环比来看,这一数据较第二季度的8320万美元也下降了39%之多。

增利不增收的情况,已经不是第一回在触宝的财报中出现了。从各季度财报来看,触宝从去年第三季度至今年第三季度的净利润分别为-2200万美元、-1878万美元、-1240万美元、30万美元和-40万美元,亏损缩窄趋势相对明显;营收数据方面则分别为1.057亿美元、1.024亿美元、8160万美元、8320万美元和5110万美元,呈现极为明显的下降状态。在一众以亏损换取营收快速增长的互联网初创公司中,触宝的业绩可谓反常。

文章插图

实际上,这正是触宝执行内容战略所要付出的“代价”。

很长时间以来,触宝的营收顶梁柱都由广告扛起,可今年以来,它的移动广告收入却屡次下滑,从去年第三季度的1.048亿美元降至今年第二季度的8208万美元,再进一步降至第三季度的4977万美元。触宝在财报中也曾强调,营收同比下降的原因在于移动广告收入的下降,而广告收入的下滑又与它对国内产品类别的重组有关。

这种“重组”,无疑是触宝发力内容战略的实际体现——翻阅财报可知,触宝的产品组合主要分为三种:网络文学、手游,以及基于场景的内容应用程序。今年第一季度时,基于场景的内容应用程序在产品组合中占比尚且占据14%,到第三季度就只剩下4%;另一方面,手游的所占比重则从第一季度的45%增加到了三季度的56%,可以看出触宝对该领域的加码。

此外,网络文学产品在第三季度的占比为39%,较第一季度的40%有略微下滑,但比起第二季度的35%又有所回升。这种犹豫不决的姿态与触宝屡屡向外提及的“积极进军网文市场”战略并不相称,或许它仍在考虑这一市场的各类可行性。

总体来看,触宝的内容战略仍然处于发力阶段,所带来的负面影响还不能被正向因素所完全抵消,这才导致了它持续增收不增利的现状。至于它后续能否成功跑通内容这条求生之路,还要结合其实际战略方向和总体市场形势来观察。

内容战略“换挡”:变现取代增长在触宝的战略规划中,“生态”一词永远被摆在首位,而网文和游戏则是构建这一生态的柱石。最初,触宝对它们的期望是产生协同效应,进而带动整个生态快速增长。但在各种因素影响下,它近期开始调整两大业务方向,将主旋律由“增长”转为更稳妥的“变现”。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 京东正式上线“年礼无忧”服务

- 央视公开“支持”倪光南?柳传志该醒悟了

- 小米 11 Ultra 内测 NFC“读写勿扰”与“解锁后使用”功能

- 造车|苹果造车一波三折,缺了一家“富士康”

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- 智能制造|企业转型的新时代,夹缝中求生存