管理|又见“微”字半导体公司,赛微微能否复制卓胜微(300782.SZ)3年30倍的神话?

2019年,半导体老大哥卓胜微(300782.SZ)在创业板上市,上市三年半,前复权下股价累计涨幅超30倍,赚钱效应极佳。不仅如此,在半导体行业中,带“微”字的士兰微(600460.SH)、国科微(300672.SZ)、瑞芯微(603893.SH)、景嘉微(300474.SZ)等股价表现也十分突出,也因此二级市场曾流传出半导体企业带“微”为王的说法。

有了前面诸多的“微”字前辈带头,那么半导体新选手赛微微能否为投资者带来惊喜呢?

缺芯下产品涨价,赛微微毛利率迈过60%门槛

智通财经APP了解到,12月10日,广东赛微微电子股份有限公司(简称“赛微微”)科创板IPO已提交注册。国泰君安证券为其保荐机构,拟募资8.09亿元。

招股书显示,赛微微是一家电源和电池管理芯片无晶圆厂半导体公司。通过为业界提供先进的半导体产品及相关服务,成就安全环保、高效低成本的电池电源管理解决方案。产品线包括电池电量计芯片、电池管理芯片、电池保护芯片、BMS前端采集芯片以及USB充电控制芯片。

从业绩来看,2018-2020年以及2021年上半年,赛微微收入分别为6726.25万元、8873.61万元、1.8亿元以及1.64亿元;期内公司净利润分别为341.67万元、367.95万元、3245.86万元以及4206.15万元。不管是营收还是净利润,赛微微的近几年的业绩均实现快速增长的势头。

分业务来看,电池安全芯片为公司的主要收入来源,并且该业务收入占比近年来呈现持续上升的态势,从2018年的32.22%收入占比提升至2021年上半年的47.15%至7728.96万元。电池计量芯片次之,上半年收入为5212.26万元,占比为31.79%;充电管理等其他芯片收入为3452.16万元,占比21.06%,为公司全部业务中收入占比最低的一个。从上述三个业务来看,只有电池安全芯片收入占比提升相对明显,其他两个业务收入体量基本上维持相对稳定。

文章插图

再看毛利率,2018年-2020年以及2021年上半年,公司的综合毛利率分别为59.81%、61.75%、60.37%以及62.72%。公司的综合毛利率的提升主要为三大业务毛利率均有不同程度的提升,主要为芯片短缺下,涨价所致。

文章插图

下游客户方面,戴尔、惠普、联想、三星、史丹利百得、TTI、东成电动、OPPO、荣耀、小米、九号智能、仁宝电脑、闻泰科技、歌尔股份、万魔声学、科沃斯、安克创新、公牛电器等均为赛微微的终端客户。

从客户群体来看,赛微微的多数客户群为消费电子,且都为行业内优质企业,可见赛微微本身也具有一定的技术实力。

受下游需求驱动,电池管理芯片持续稳步增长

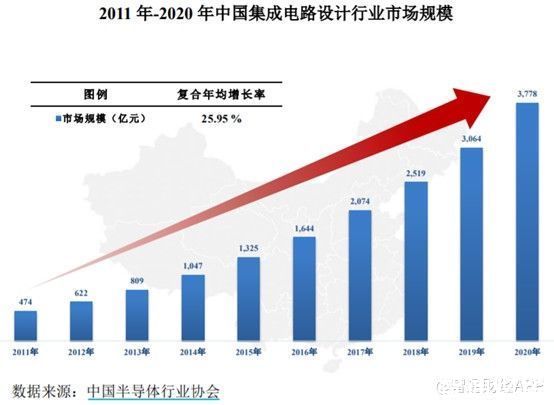

近年来国务院及各级主管部门出台了一系列扶持鼓励集成电路设计行业发展的规划、政策或指导意见,为我国集成电路行业带来了良好的发展机遇。根据中国半导体行业协会统计数据,2011年-2020年中国集成电路设计业的销售收入由474亿元增长至3778亿元,2020年同比增长23%,2011年-2020年的年均复合增长率近26%,呈现快速增长态势。

文章插图

集成电路可进一步划分为模拟电路(Analog,即模拟芯片)、微处理器(Micro)、逻辑电路(Logic)和存储器(Memory),其中模拟芯片根据功能的不同主要可分为电源管理芯片和信号链芯片。

电源管理芯片是实现在电子设备系统中对电能的变换、分配检测、保护及其他电能管理功能的芯片,在电子产品和设备中具有至关重要的作用,广泛应用于通讯、消费电子、工业控制、汽车等领域,是全球出货量最大的芯片产品类型之一。根据IC Insights统计数据,2019年全球集成电路产品出货量约为3017亿颗,其中电源管理芯片占总出货量的21%,出货量约为639.69亿颗,超过排名第二名和第三名类别出货量的总和,具有庞大的市场需求。根据Mordor Intelligence统计数据,2019年全球电源管理芯片市场规模约为187亿美元,预计将于2024年增长至237亿美元。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 京东正式上线“年礼无忧”服务

- 央视公开“支持”倪光南?柳传志该醒悟了

- 小米 11 Ultra 内测 NFC“读写勿扰”与“解锁后使用”功能

- 造车|苹果造车一波三折,缺了一家“富士康”

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- 微信上线“语音暂停”功能