管理|又见“微”字半导体公司,赛微微能否复制卓胜微(300782.SZ)3年30倍的神话?( 二 )

文章插图

电池管理芯片属于电源管理芯片的细分领域。电池管理芯片针对电池提供电池计量、状态监控及电池保护、充电管理等功能,有效解决荷电状态估算、电池状态监控、充电状态管理以及电池单体均衡等问题,以达到保证电池系统的平稳运行并延长电池使用寿命的目的,是电池管理系统的核心器件。

近年来,随着下游通讯、消费电子、工业、新能源汽车、储能等领域技术快速发展,对电池管理芯片产品的性能要求不断提升,推动电池管理芯片不断向高精度、低功耗、微型化、智能化方向不断发展,同时促进了全球电池管理芯片市场的持续增长。根据Mordor Intelligence统计数据,2020年全球电池管理芯片市场规模预计为74亿美元,2024年预计将增长至93亿美元。

文章插图

国产化率低,赛微微深耕电池管理芯片全方位布局

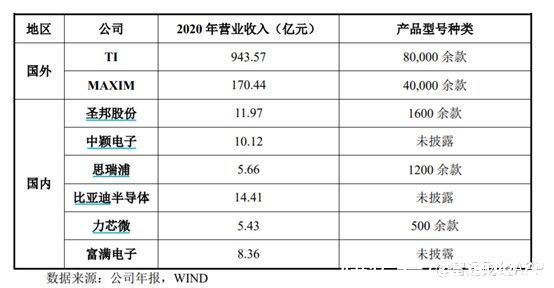

从竞争格局来看,目前国内的电池管理芯片以国外龙头企业为主导,国产化率低,且规模普遍偏小。根据中商产业研究院统计数据,目前国内电源管理芯片市场的主要参与者仍主要为海外企业,占据了80%以上的市场份额,国产电源管理芯片占比不足20%,并且国内外电源管理芯片企业在营业收入及产品型号种类上差异悬殊。

文章插图

虽然国内企业市占率低,但涉及电源管理芯片的企业较多,体量较大、产品线相对较全的为圣邦股份,涉及13细分领域中的10个。在具体的细分领域中,不同企业侧重点也有所不同,如圣邦股份在LED驱动器领域侧重背光LED驱动芯片,晶丰明源主打照明LED驱动芯片。受企业深耕细分领域和具体产品及相应技术要求不同的影响,各主要企业的产品毛利率有所不同,总体而言,竞争越激烈,产品毛利率越低。

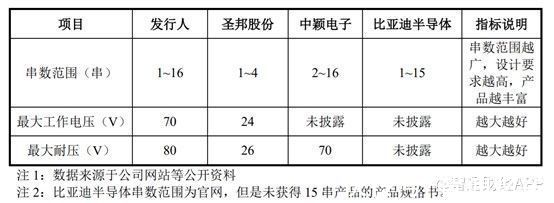

赛微微以电池管理芯片为核心,并延展至其他种类的电源管理芯片。根据检索上市公司和已申报IPO的公司招股说明书及年度报告显示,国内参与电池管理芯片领域竞争的企业主要有圣邦股份、中颖电子、力芯微、希荻微、比亚迪半导体等。上述企业与赛微微将形成一定的竞争关系,不过产品线最全的还是赛微微,并且电池计量芯片目前仅赛微微一家在做。

文章插图

电池计量芯片方面,赛微微的电池计量芯片产品结合了电池特性分析、提取和建模,低偏移误差电流采集,高精度电池计量算法以及其实现,高精度电压基准设计,超低功耗电路设计等多项技术,具有较高的设计门槛。目前,公司为拥有成熟的电池计量芯片产品且已广泛应用的国内企业,且公司产品在关键性能指标可与TI、MAXIM等国际竞品相媲美。如此来看,赛微微后续若能将电池计量芯片进一步做大做强,或许能获得不错的发展。

虽然赛微微在电池管理芯片方面全方位布局,而且是少数电池安全芯片产品串数范围可以涵盖单串至十六串的公司。

文章插图

但由于公司采用的Fabless模式(也称为无晶圆厂模式),即只负责产品的设计研发和销售,生产环节委托Foundry和封装测试厂商进行,因此公司对供应商以及采购商依赖十分严重。

2018年-2020年以及2021年上半年,赛微微的前五名经销商的销售收入合计占当期营业收入的比例分别为66.96%、72.04%、62.94%和67.61%,集中度相对较高。如果未来公司主要客户的经营、采购战略发生较大变化,或由于公司产品质量等自身原因流失主要客户,将对公司经营产生不利影响。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 京东正式上线“年礼无忧”服务

- 央视公开“支持”倪光南?柳传志该醒悟了

- 小米 11 Ultra 内测 NFC“读写勿扰”与“解锁后使用”功能

- 造车|苹果造车一波三折,缺了一家“富士康”

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- 微信上线“语音暂停”功能