业务|赛道渐趋拥挤 大客户依赖的创耀科技(688259.SH)能否突围?( 二 )

文章插图

市场快速扩容的同时,参与者数量亦迎来井喷式增长。数据显示,2015年-2020年,我国的集成电路设计企业由736家暴增至2218家。短短几年时间,参与者足足多了2倍有余,可见赛道日趋拥挤。

不仅如此,芯片设计行业还呈现出极强的“马太效应”特征。资料显示,创耀科技采用Fabless的经营模式,而2020年采用该模式的企业中,排名全球前十的企业总体市场份额占一半以上。

而若以创耀科技的主要业务之一电力线载波通信芯片与解决方案业务领域为例,头部企业的市场影响力更为显著。目前,智芯微和海思半导体占据了HPLC芯片方案主要的市场份额,2018年-2020年两家合计市场份额分别达到了77.7%、77.75%、75.77%,而创耀科技支持的客户HPLC芯片方案在国家电网仅占据6.27%、6.58%和8.31%的市场份额,市场影响力显然难以同头部相提并论。

头部企业强者恒强,同时外部玩家又不断涌入,集成电路设计领域的竞争激烈程度可想而知。那么,作为国内集成电路设计领域的较早进入者,创耀科技的业绩底色又如何呢?

中广互联“助攻”业绩放量

回看创耀科技的经营表现,公司的整体业绩表现可圈可点。2018年-2021年上半年,公司分别实现收入1.09亿元、1.65亿元、2.1亿元、1.69亿元,归母净利润1109.05万元、4776.56万元、6790.15万元、4307.42万元。就两组数据的变动趋势看,可见公司的核心财务数据持续向好,且有放量趋势。

文章插图

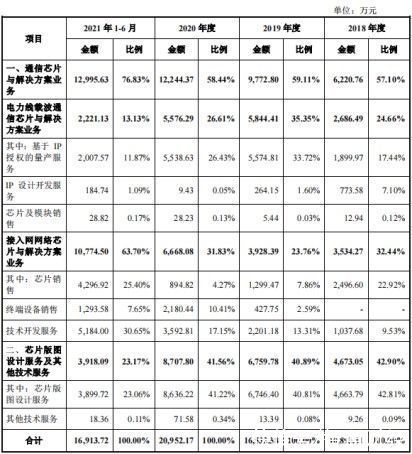

拆分收入结构来看,创耀科技的业务包括通信芯片与解决方案业务和芯片版图设计服务及其他技术服务两大板块。其中,期内前者分别占公司收入比重的57.1%、59.11%、58.44%、76.83%;后者占比为42.9%、40.89%、41.56%、23.17%。

更进一步细分,公司的通信芯片与解决方案业务又包含了前文提到的电力线载波通信芯片与解决方案业务及接入网网络芯片与解决方案业务。正如前文所述,电力线载波通信芯片领域“马太效应”突出,竞争尤为激烈。或正基于此,公司该业务的收入比重自2019年开始不断萎缩。根据披露,期内创耀科技的上述业务实现收入2686.49万元、5844.41万元、5576.29万元、2221.13万元,占比为24.66%、35.35%、26.61%、13.13%。

与此同时,创耀科技的接入网网络芯片与解决方案业务收入比重持续提升。自2018年的3534.27万元增加至次年的3928.39万元,并于2020年迎来明显放量,达到6668.08万元。今年上半年,公司该业务收入规模达到1.08亿元,已超过去年全年,占比亦升至63.7%。

期内,创耀科技的芯片版图设计服务及其他技术服务业务收入表现较为稳定。2018年-2021年上半年该业务分别实现收入4673.05万元、6759.78万元、8707.8万元、3918.09万元,占比为42.9、40.89%、41.56%、23.17%。

文章插图

就创耀科技的各项业务规模变动趋势看,可知公司2019年的收入增长得益于各业务的“普涨”,而自2020年开始,公司旗下业务的表现则开始分野,其中又尤以接入网网络芯片与解决方案业务表现分外突出。

智通财经APP认为,创耀科技接入网网络芯片业务的爆发,离不开公司大客户中广互联的“助攻”。资料显示,中广互联为通信设备ODM商,2020年11月,中国互联出于自身家庭网关业务的发展需求,与创耀科技在接入网领域开始大规模的合作。

数据显示,2020年和2021年上半年,公司向中广互联的销售收入分别高达3200万元和5000万元,占公司当期营收比例分别为15.27%、29.56%。至此,接入网相关业务占公司营收比重超过六成,与此同时中广互联也成为了创耀科技的最大客户。

- 资讯丨智能DHT+高阶智能驾驶辅助,魏牌开启“0焦虑智能电动”新赛道

- 业务|传统企业里,产品经理失去了话语权

- 摩卡DHT-PHEV开启预售,魏牌全面加速智能混动赛道|新车

- 冷思考|不确定性中寻找确定性:华为出售x86服务器业务的冷思考

- 比重|国家邮政局:2021年全国快递业务量累计完成1083亿件

- 直播间|婕熹卡直播间女主播脱衣带货,业务员:公司平台进群邀请制

- 邮政|国家邮政局:2021年全国快递业务量累计完成1083亿件

- 挖掘显示赛道,海信用“芯”了

- 业务能力|亚信科技宣布收购艾瑞咨询 持续加码数字化运营及数智化转型

- 金融集团|业务部门和技术部门,究竟应该如何协作?