高端|云岫资本赵占祥:国产高端芯片投资与展望|GAIR 2021( 三 )

智能座舱芯片做得最好的是高通。高通的智能座舱芯片相比手机芯片变化没那么大,它的手机、笔记本电脑和智能座舱的芯片都是基于一个平台,苹果、华为也是基于一个平台开发出不同的终端芯片。

文章插图

3.半导体制造

半导体发展是一个长期增长、短期波动的周期性过程,目前大的长期机会是数据中心和汽车电子爆发导致芯片的需求量爆增;短期机会是疫情下,PC等传统IT市场的增加和缺芯潮带来的半导体扩产趋势。

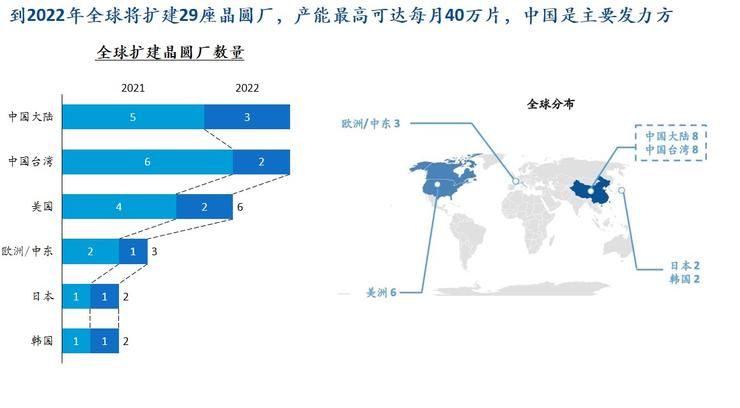

台积电三年内会投入1000亿美金扩产,三星也将是差不多的规模。2022年,全球将扩建29座晶圆厂,产能最高可达每月40万片。

中国是全球扩产的主要发力方,国内半导体设备市场也在在稳步上升。去年全球最大的半导体设备市场是中国大陆,今年第三季度是中国台湾。

文章插图

然而,半导体设备也是中国被“卡脖子”最严重的领域之一。

半导体制造流程可分为硅片生长、晶圆制造和封装测试,其中晶圆制造的加工过程被称为前道,封装和测试被称为后道,全球半导体大规模扩产的背景下,前道设备需求最大,正迎来业绩的爆发期。

前道设备中的薄膜沉积设备、光刻机、刻蚀机,共占据70%以上的设备市场,它们也被称作主设备,然而这些领域的国产化率非常低。

我国目前不仅半导体设备产业链薄弱,现有的设备也难以用在前沿的生产里。尤其光刻机领域,国内光刻机还停留在90nm,ASML已经做到3nm,追赶压力较大。

设备和芯片不一样的地方在于,芯片是标准件,能做好就能大批量出货,而设备是与产业链强耦合的,一定要有客户的支持才能卖得好。

目前的半导体设备龙头公司都是历经十几年的积累成为现在的量级,短时间内地位很难被新的公司撼动。从非主流设备赛道切入的创业公司将迎来更快成长。

半导体材料行业里,晶圆制造和封装材料市场细分多,单一细分市场规模小,行业巨头集中于国外大型材料公司。国内格局分散,而且少有纯粹的半导体材料公司,往往是某些大型材料厂商的一小块业务。

尽管如此,由于半导体工艺对材料的严格要求,就单一半导体化学品而言,仅有少数几家供应商可以提供产品。

基础硅片行业目前由全球5大供应商垄断,中国大陆仅有少数几家企业具备8英寸半导体硅片的生产能力,而12英寸半导体硅片主要依靠进口。

EDA和IP不用流片,属于半导体行业中的高毛利行业,虽然市场规模加起来仅115亿美元,但由于其壁垒高、龙头效应明显,行业溢价也高。一套国内软件产品不过几千、几万人民币,而EDA产品,标价1000万美金都是正常范畴。中国芯片产业整体发展起来后,EDA和高端IP将是非常好的赛道。

目前EDA三巨头Synopsys、Cadence、Mentor占据了95%中国市场份额。随着美国技术封锁加固,EDA自主化迫在眉睫。

后摩尔时代也给EDA带来新的要求和机遇,EDA工具需要进一步降低芯片设计门槛,加快芯片迭代速度,支撑芯片行业向先进制程发展。EDA行业新一轮的洗牌与更迭,可能会在5-10年内产生结果。

最后总结云岫资本对半导体一级市场投资的观点:

- 产能为王:半导体行业正处于扩产周期,建议重点关注半导体设备、材料领域,以及自身有代工厂或是能拿到产能的公司。

- 半导体龙头效应凸显:大量资金正在涌入数据中心、智能汽车、半导体制造等热门领域,大芯片龙头企业和细分赛道头部企业可获得资金、人才、客户等多重资源,未来多数资金将继续向少数半导体企业汇集。

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 芯片|上市仅4个月,跌价1000元,微云台主摄+6nm芯片+4400mAh

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 计算|雄安城市计算(超算云)中心主体结构封顶

- 百度|马化腾的一句话,腾讯市值一小时暴涨1400亿港币,马云格局还是小了

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- 封顶|雄安新区:城市计算(超算云)中心提前完成主体结构封顶

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 云曦灵|对象终于能包分配了?百度希望未来两年实现“数字人自由”