年度行业|每个细分方向都是万亿级市场,超6000家公司携资本入局建筑业数字化 | 建筑业( 二 )

值得一提的是,不同于医疗健康、芯片、网络安全、商业航天、先进制造等领域的技术高度要求,建筑行业考量的角度更注重方案能实实在在解决建设过程的实际痛点。其次,创业者多半都是从业务出身,也透露着行业特有的气息。

文章插图

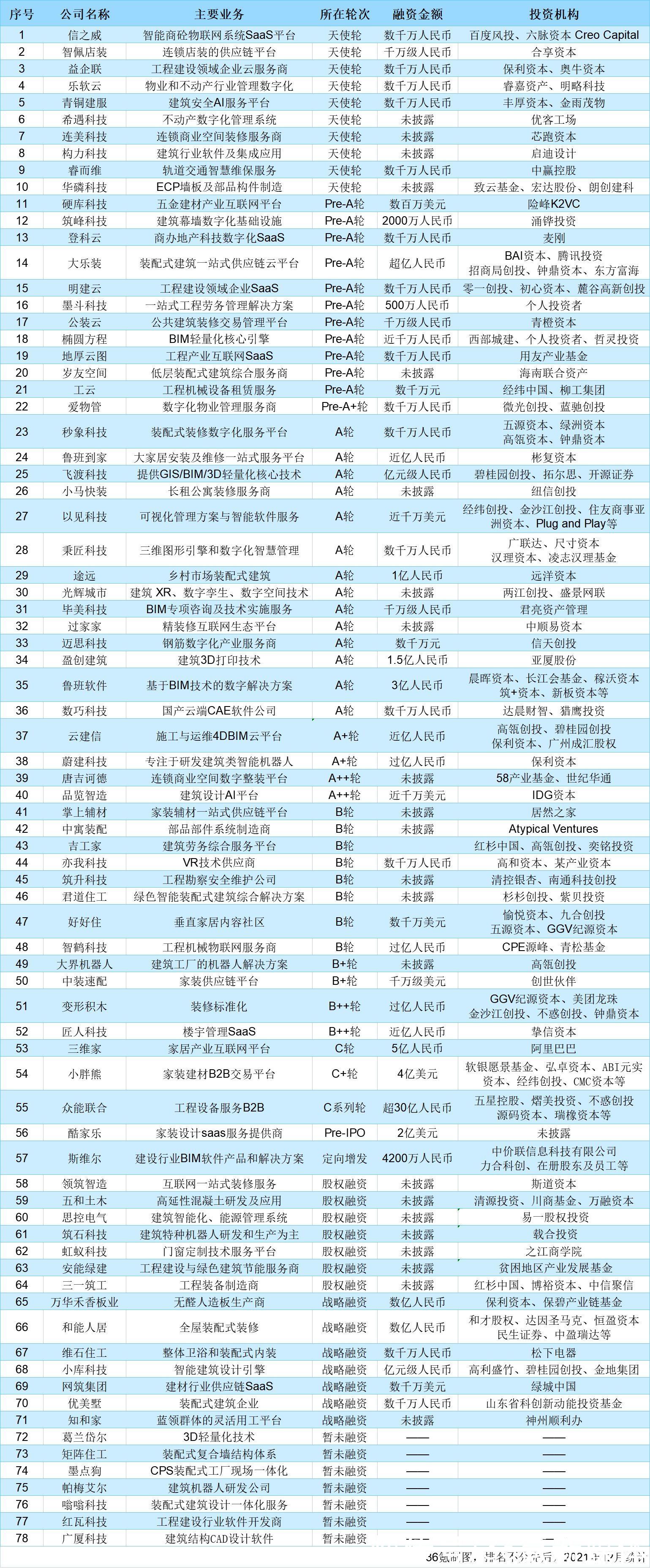

建筑科技部分非上市企业

二、行业及细分赛道01 建材行业在科学技术史上,创造发明的落地往往取决于材料技术的应用与突破。

所谓建材,主要是指土木与建筑工程材料,可分为结构材料、装饰材料和某些专用材料,涉及水泥、砂石、钢材、铝材、石材,还有洁具、门窗、玻璃、特殊墙板、管材、涂料以及防水、保温、绝热等功能性材料。

据工信部、前瞻研究院数据统计,2019年,我国建材行业市场规模达10.4万亿元。2020年规模化建材企业完成营收5.6万亿元,同比增长0.1%,整体效益稳中有升。其中,水泥行业营收9960亿元,与疫情、地产缩水和煤价变化等因素有关,下降了2.2%。

水泥、钢铁作为其中的材料大户,是近几年数字化转型的重点领域。其中,华新水泥、海螺水泥、洛阳中联、南方水泥、天瑞水泥等不少传统企业在与华为、中国电信、海康威视等一系列服务商的合作中,均在产线升级、质量控制、能源管理以及双碳减排等方面持续升级。一个个智能摄像头与传感在线监测设备的应用,使得巡检工人更加高效;破包、残包通过视频识别自动分拣;智能机器人也会自动进行计数装车……

钢铁行业亦然,如宝武、沙钢等企业也不断从工业互联网平台、产线智能制造、企业管理信息化以及技术装备产品自研等方面不断转型与突破。

从建筑形成角度出发,更多的是挖掘如在商砼、五金、钢材、部品部件生产、装修建材等环节中的创新企业。一方面这里面仍有着庞大的市场规模;另一方面,这些分支行业非常传统,产业链涉及工厂、经销商、个体户,形成小而多的分布格局,供应链不完整,数字化程度底。

当然,建材市场中存在不少上市企业,它们分别在陶瓷、涂料、玻璃和功能材料上拥有较大的规模,主要是集研发、生产、销售为一体,属于综合性企业。在创新企业层面,当前75%以上的公司都是在近五年内成立的。由于上游材料易受下游市场需求影响,装配式装修技术这一链条上的创业公司居多,其次便是传统门窗、幕墙、商砼、钢筋等细分专业的创新者。

文章插图

部分建材上市企业统计

可以明显捕捉到,当前的突破方向是围绕材料研发、产线生产优化与供应链管理三者进行。随着双碳政策的推进,研发新型节能材料、产线降碳优化,包括业务云化,跑通供应链,机会较多,包括光伏玻璃、绝热材料也将成为新兴链条。

(1)生产制造

迈思科技,2018年,专注于打造建筑业钢材全生命周期管理的数字化和产业链互联平台,目前集软件开发、智能硬件研究及销售服务于一体,为路桥、隧道、市政、房建工程提供钢筋全流程解决方案,核心产品包括钢筋智能加工生产管理平台、项企一体化钢筋数据管理平台、钢筋原材溯源管理及钢筋贸易数字服务等。

信之威,2018年,智能商砼物联网系统SaaS平台服务商,聚焦整个混凝土生产运输过程的全面管理,帮助商砼行业解决调度管控、级配优化、运输调整,账单交易和政府监管等问题。公司当前服务于单个企业的搅拌站、大型集团的商砼产品加工厂以及施工单位智慧工厂的场景建设。

- text|《2021大数据产业年度创新技术突破》榜重磅发布丨金猿奖

- 加盟行业|原来加盟行业是这么玩的!

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- 核桃|核桃编程荣膺“2021中国网·科技企业先锋榜”年度品牌影响力企业

- 星空有约|2022年度“最小满月”18日现身夜空

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- javascript|奢侈品级别音响B&W加持,峰米向行业第一发起冲击?

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 雷曼巨幕LEDPLAY获IT影响中国2021年度创新产品奖