从营收、毛利率、净利润率可以以小见大。

文章插图

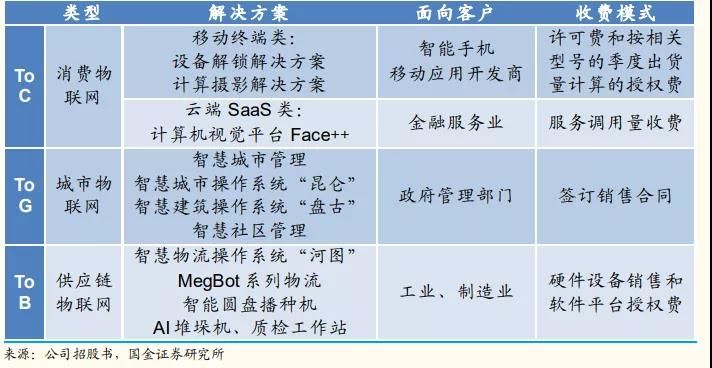

首先,四小龙营收体量小,长尾场景各有优势,但也导致客户分散,难以把集中度做大。

AI应用场景碎片化,长尾场景丰富,由于技术难度与数据获取难度不同,计算机视觉在不同应用场景发展状况各有差异且面对的客户迥异,不同企业优势不同,做专且深还是做泛且浅更有优势还尚无定论。

文章插图

商汤科技是四者当中营收量级最大的,沙利文报告显示,商汤科技也是在亚洲范围内最大的人工智能软件公司,市占率为11%。

虽然商汤在垂直领域有全面的布局,但是拆分商汤科技的业务构成,由智慧商业、智慧城市、智慧生活和智慧汽车构成,最主要的两个增长点在于智慧商业和智慧城市。

文章插图

旷视科技营收排名第二,公司业务聚焦消费、城市、供应链三大场景,2020年三大场景分别占公司28%、64%和7%的营业收入,业务同时辐射C端、G端和B端,其优势在于质量提升及合作性,面向工业的供应链管理解决方案有较好发展潜力。

文章插图

云从科技的业务拆分上,智慧治理占比最大,但智慧金融比重不断提高,其优势在于落地能力,在银行、机场等领域表现突出,国资股东是助力。

文章插图

依图的业务主要分为智能公共服务与智能商业两大类,为客户提供人工智能硬件、软件及软硬件组合及SaaS服务等解决方案,三类产品营收占比分别为24%、15%和61%。

而值得注意的是,依图在最近的宣传中,“视觉”的定位已很少出现,取而代之的是算力,以芯片为核心提供人工智能算力。

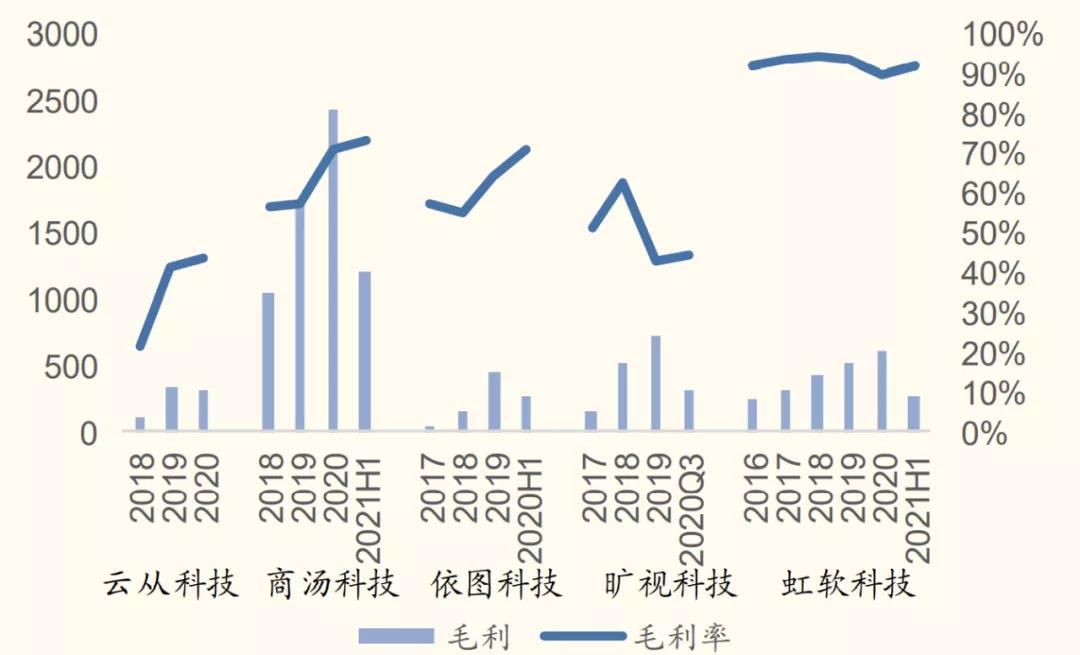

其次,软硬结合的项目制销售模式降低了四小龙的总体毛利水平。

目前,AI四小龙的业务拆分,主要以软硬一体化或解决方案为主,这两类业务对毛利率的影响较大。

一般而言,只卖软件的毛利率可以达到70%以上,但一旦软硬结合,因为多了安装、服务等成本,毛利率可以骤然下降。

文章插图

举个例子,虹软科技算法属性强,毛利率长期保持在90%左右水平。

四小龙中,商汤科技毛利率最高,因为其以“算法工厂”闻名,业务中软件占比大,毛利率呈现较高水平。

在毛利率这一项上,依图科技终于有优势了。

由于其推出自研的端到端处理器芯片“求索”,并基于芯片打造“原石”服务器和边缘计算设备对外进行销售,公司纯硬件销售毛利率为65.7%,软硬件组合的毛利率为69.6%,较其他同类型企业更高。

云从科技毛利率最低,因为其营收的主要来源是软硬结合,营收占比约60%,对应毛利率仅为27%;而毛利率最高的软件授权业务(85%)在云从科技的营收占比仅为25%。

文章插图

旷视科技的业务以解决方案为主,高毛利(80%)的云端SaaS营收占比只有20%。

所以,不同的产品组合差异,导致四小龙毛利率波动较大,市场更偏好毛利率长期稳定的SaaS软件类产品,但如果仅仅为了更好的商业模式,为了更高的资本市场估值,而不去做有更多需求或更有优势的解决方案和软硬一体,这对企业而言,真的值吗?

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 一加科技|16+1TB,一加10T秀肌肉,顶级4nm+5100mAh+80W

- 小米科技|从4999跌至2889元,2K曲面屏+IP68防水,小米老款旗舰售价大跳水

- 小米科技|雷军没料到,小米被“截胡”了!

- 腾讯研究院|构建美好数字社会,腾讯2022科技向善创新周成功举办

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望