编者按:本文来自微信公众号巨潮WAVE(ID:WAVE-BIZ),作者:伍颖,创业邦经授权发布

财富的积累和居民消费升级,让消费者的消费偏好从简单地满足生活所需,提升到生活品质与“新鲜感”的层面。年轻人对小家电的消费是集中体现。

小家电的主要消费群体并非家庭式的大众市场,而是年轻的z世代人群,其中一二线城市的女性用户更是其中的主力军。

把住了消费者的“脉”,便能抓住消费者的心,这一点已经被部分厂商拿捏得很稳了。

眼下是种草时代,各个小家电厂商为迎合年轻消费者的口味,大搞IP联名款、网红主播带货、人气偶像代言等等。实践证明了,这是小家电能够打开市场的成功策略。

因为老一辈选购电器,往往倾向于选择大容量、家庭化、物美价廉的产品,美的、苏泊尔这些家电老品牌则成为他们的首选。而在年轻一代消费者看来,外观时尚是让其产生消费冲动的因素之一,“颜值”与性能同样重要,价格则不是问题。

电商促销节与“宅经济”的联合催化下,消费者在购物平台上一顿操作猛如虎。但在小家电的热潮退去之后,留给消费者更多的是思考:中看不中用的有多少?到底是不是“交智商税”?“一看就会,一做就废”,还不如去外面买个已经做好的?没用过几次就闲置了,开始怀疑当初为什么会买……

消费者对品质生活的不断追求,是小家电产品更新换代的驱动力。与其说小家电是“智商税”,不如更多关注“智商税”的背后,反映出的消费者需求。

智商税意味着小家电的作用没能满足年轻人的需求,不代表年轻人的需求消失了。被批为“智商税”,只能说明目前小家电产品的弊端所在,同时也是厂商未来的发展机遇所在。

暗流分化疫情红利退去,赛道分化,对各个细分品类市场需要具体的分析判断。

如今小家电的市场暗流涌动,分化明显。

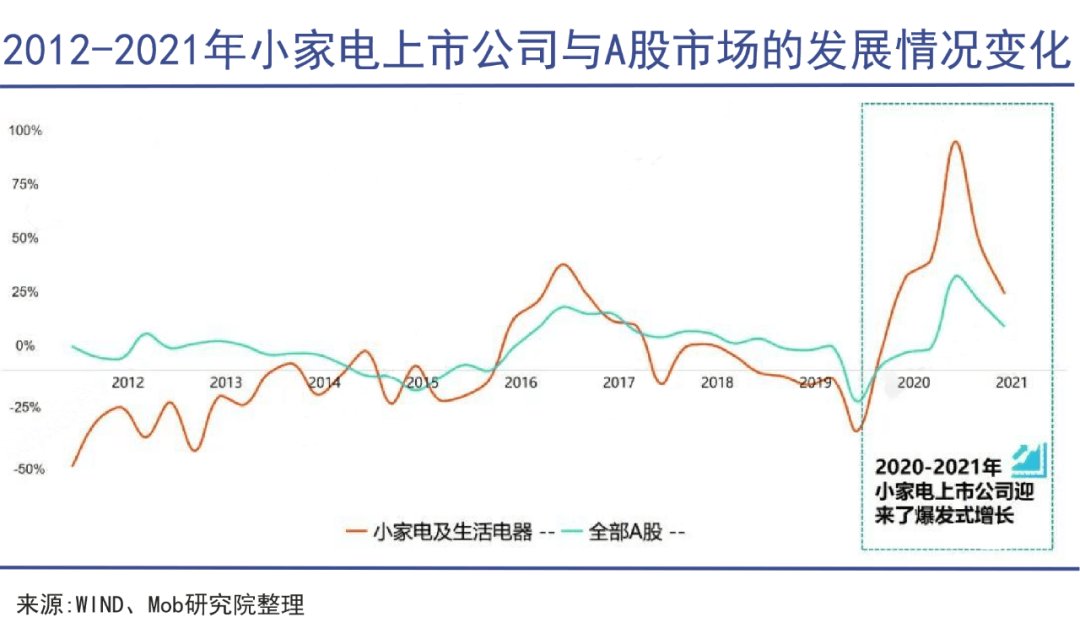

2019年下半年开始,小家电开始在资本市场上显示价值。到2020年初期,小家电上市公司整体营收增速同比高于A股。但从2021年开始,不同的品类就开始出现分化。

例如,清洁小家电在2021年延续了2020年的高景气度,市场规模达到136亿元,同比增长40.2%。吸尘器、扫地机、洗地机在2021年的成交额分别为56.4亿元、84.3亿元、50.3亿元,其中洗地机成交额同比增长达333%,三年CAGR达到339%。

但据奥维云网(AVC)数据显示,厨房类小家电共计12个品类,在2021年零售额为514亿元,同比下降14.1%,其中线上零售额为356.4亿元,同比下降9.7%,线下零售额为157.2亿元,同比下降达22.7%。

文章插图

以厨房类小家电为主营的苏泊尔、小熊电器表现不佳。

作为线上渠道为主的小家电品牌,“宅经济”的红利曾经让小熊电器业绩大爆发,其股价也一度创下165.9元的高位,但此后小熊就迎来了利润增速和股价的同步下挫。进入2021年,小熊电器净利润在前三个季度都呈负增长。

按摩个护类整体增长相对稳健,但其中按摩椅由于疫情透支了部分需求,2021年度成交额有所回落;智能微投类市场以极米、坚果两大品牌为主,形成了双寡头格局,成交额同比增长34%,延续了高景气。

疫情红利退去,赛道分化,对各个细分品类市场需要具体的分析判断。

厨房类小家电是刚需品类,市场运行状态良好。美的、九阳、苏泊尔虽然在年轻消费群体中并非首选,但在电压力锅类中,CR3达到81%,在相关品类中份额比例较为稳固。

但近些年走红的一些新的厨电类小家电,已被透支了部分需求,如今相对冷却,如养生壶、多功能料理锅等品类成交额承压,行业进入存量竞争阶段:前有头部企业“美九苏”,后有新秀北鼎、摩飞,再加上产品同质化严重,不同品牌之间差异化缩小,竞争格局愈发激烈。

- fcc|小家电都是“智商税”又如何?用户喜欢资本青睐就行!

- 苏宁|苏宁易购联合海信召开2022年全国动员会全品类、智能化、渠道提升是合作重点

- 三甲医院|小红书启动医美品类虚假种草治理:首批下架营销引流笔记14.2万篇,取消对私立机构认证

- 三甲|小红书取消对医美品类私立机构认证,将引入三甲医院和三甲医院医美科医生入驻

- 接种疫苗|把小家电芯片塞到汽车里?真有你的

- 洗衣机|产业观察:网红小家电胜出靠营销 讲品质还是苏泊尔

- |当初“滴血”入手这5件网红小家电,以为是鸡肋,结果越用越上瘾

- 可口可乐|你自认为的一些中国品牌,其实全是美国的!

- 大麦同步开售2022笑果开麦秀,加速推进脱口秀品类建设

- 本文转自:天目新闻“我喜欢的每一刻都是好时光。|旗舰店关闭、线下品类减少……好时被曝撤出中国 经销商称仍遗留合同纠纷