文章图片

十年前 , 阿里并不认可自营生意 。 十年后 , 天猫自营旗舰店来了 。

2011 年 , 阿里创始人马云在淘宝全员沟通会上称阿里跟京东的竞争是两个商业模式的竞争 , 他不认为京东这样的商业模式会持久发展得很好 。

2022年2月16日 , 据《晚点 LatePost》独家获悉 , 阿里巴巴 B2C 零售事业群将围绕大品牌开设天猫自营旗舰店 , 首先从 3C 品类推进 , 近期会通过手机天猫 App 改版正式上线 , 届时该 App 将更名为 “猫享” 。

这已经不是阿里第一次涉足自营业务 , 阿里此前已经在平台模式的淘宝、天猫之外开始尝试自营业务 , 以天猫超市、盒马为代表 。

那么 , 阿里此次再涉足自营业务 , 到底是剑指京东 , 想要展开一场新的“猫狗大战” , 还是有新的目标 , 醉翁之意不在酒?

押宝自营换新增量

“阿里未来肯定会向京东的商业模式学习” , 这是京东刘强东的“预言” 。 而如今 , 这句话将成现实 。

如今 , 天猫APP改版成“猫享” , 大有深入京东腹地之势 。 那么 , 阿里为什么要选择啃京东王牌模式的蛋糕呢?

一方面 , 阿里的电商版块需要一个新的增量点 。

互联网流量行业的流量逼近天花板 。 根据中商产业研究院的数据显示 , 截至2021年6月 , 我国网民规模为10.11亿 , 较2020年12月新增网民2175万 , 互联网普及率达71.6% , 较2020年12月提升1.2个百分点 。

阿里巴巴依旧是一个庞然大物 , 但它必须完成从拉伯雷《巨人传》中的高康大向庞大固埃的转变 。 当外部环境改变后 , 阿里也需要用更新的逻辑来优化自己 。

不少业内人士均表示:现在已经不是淘宝“一家独大”的时期了 , 拼多多、唯品会、京东等等 , 电商平台如繁花般各自争艳 , 在这些平台的“蚕食”下以及互联网行业逼近天花板的影响下 , 阿里也用户增长放缓的局面 。

阿里巴巴2021第三季度财报显示 , 阿里巴巴生态体系的全球年度活跃消费者约12.4亿 , 较上一季度增加约6200万 。 而京东截止2021年9月30日 , 京东年度活跃用户数达到5.52亿 。

截至2021年9月底 , 拼多多为8.67亿 。

2022年1月6日 , 阿里重新调整了组织架构:电商最核心的淘宝和天猫两大业务在后台实现全面融合 。 天猫的“向上”趋势显现出来 , 原本入驻天猫的一些中小商家也开始转向更为下沉的淘特 。

同时 , 抖音电商、快手电商等直播电商平台的冲击 , 更是让阿里电商“内外”均忧 。 京东、拼多多、抖音、快手等 , 都在电商领域筑起了‘护城河’ , 并且持续瓜分着淘宝和天猫的流量 。

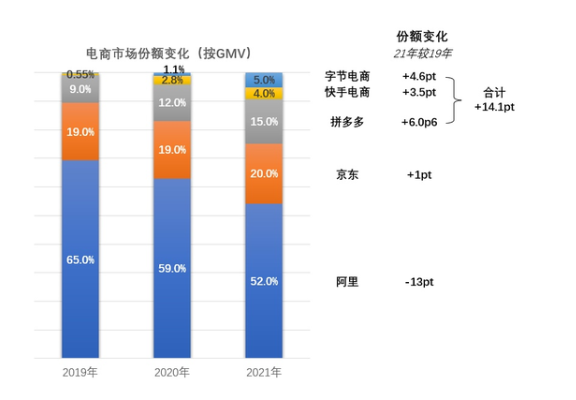

据海豚社统计 , 2019年-2021年 , 按GMV计算 , 阿里的市场份额下滑了13pt , 拼多多 , 及字节/快手则合计增加了14.1pt 。

【阿里巴巴|大象转身牵一发动全身,阿里推猫享不仅仅对标京东】(数据来源:海豚社)

而天猫和淘宝作为阿里电商版块的两个王牌业务 , 走的是不同的路线 , 淘宝服务中小卖家 , 天猫更想向上冲高和大品牌对接 。

但事实是 , 在天猫完全“高端化”之前 , 京东已经快速成长起来了 , 作为京东的对标产品 , 天猫进行改版 , 变更业务模式或许已经迫在眉睫 。

另一方面 , “自营”有望挖掘新的增长空间 。

阿里选择自营 , 或许也是看到了自营的可试性 。

财报数据显示 , 京东集团2021第三季度营收为2187亿元 , 较去年同期的1742亿元同比增长了25.5% , 超出市场预期的2153亿元;税息折旧及摊销前利润为59亿元 , 同样超出市场预期的45.4亿元 。

- 阿里巴巴|“光微科技”完成数亿元B1轮融资,专注ToF芯片领域

- 阿里巴巴启动新春首场公益助农直播活动

- 阿里巴巴|益风 | 阿里员工涉嫌侵犯同事,名字“一”不能乱用

- 阿里巴巴|灭火队长能救扎克伯格吗?

- 阿里巴巴|1000km!这两款车型下月发布!原来是马云参与制造?

- 猫享|大象转身牵一发动全身,阿里推猫享不仅仅对标京东

- 阿里巴巴|天猫APP要改名猫享?闹到最后,阿里巴巴还是学了京东

- 阿里巴巴|天猫要做自营电商?阿里也将走上京东的道路

- 阿里巴巴|联想背刺华为,联想也配?

- 阿里巴巴|没有5个条件根本不行!2022年怎么做自媒体赚钱?别再上当了!