【 保险|车险AI化,旧势力与新革命的未来之争】大型险企纷纷试点UBI,中国人保携手第三方企业首次进行UBI项目尝试,随后,平安、太保、阳光、安盛天平等公司,相继开始UBI方面的探索。

中小险企及创业公司也紧跟UBI车险风口,里程保、评驾科技、斑马行车、车挣、几米等30余家科技公司,纷纷争抢UBI车险赛道。2016年,市场中涉及UBI概念的科技公司,甚至达到300余家。

在概念热炒下,信息不透明、缺乏行业标准、数据收集困难、计分不够精确灵活等问题集中爆发,使UBI产品定价和理赔方式粗暴,用户效果不理想,UBI车险成效甚微。

最终2017年底,在资本市场开始步入下行周期的大环境下,车险类的创业项目日渐供血不足,UBI车险遭遇寒冬,大批创业公司转型或倒闭。

UBI车险在传统保险行业曾经一地鸡毛的结局,是今天面对特斯拉车险,手握牌照资源的保险从业者围观“让子弹飞”的原因。

押注UBI的特斯拉们与传统势力不同的是,对于UBI车险,新能源汽车厂商却是一片热忱。

文章插图

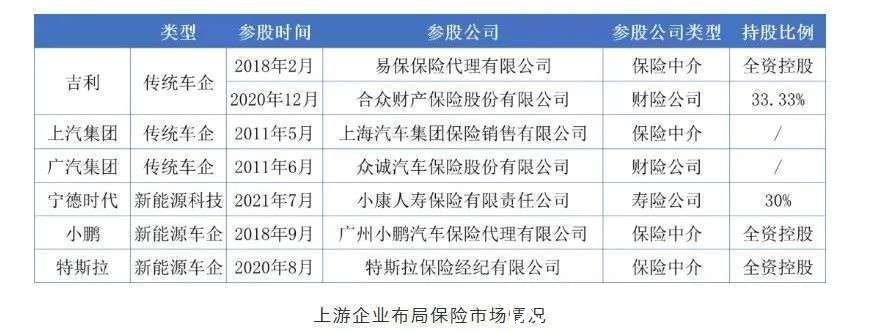

2020年8月,特斯拉就在上海成立了保险经纪公司,注册资本5000万元,被称为特斯拉在中国保险行业的起点。

更早一些时候,2018年9月,一直以特斯拉为榜样的小鹏汽车也成立了广州小鹏汽车保险代理有限公司,开始涉足汽车保险领域。到目前为止,国内造车新势力仅在“蔚小理”三家企业中,小鹏和蔚来两家车企均涉足保险业务。

理想汽车虽然暂未跟进,但在2017年,彼时还未造车的李想就在接受《建约车评》采访时表示,未来汽车企业会自己销售车险,提供自动驾驶技术,自己核定费率,自己维修。

新势力之外,吉利、上汽、广汽等传统车企,以及动力电池供应商宁德时代均已参与到保险行业之中。

不过虽然特斯拉们都成功注册保险公司,但是距离真正的开发保险产品,自营保险售卖,它们还需要拿到监管部门的经纪业务资质,才算是真正迈入了门槛。

这道门槛也被股神巴菲特认为是车企涉足保险领域的主要障碍。2019年巴菲特在伯克希尔的年度总结大会上说,车企开展保险业务的难度并不亚于保险公司跨界做汽车。

得出这样结论的原因是,在他看来,国际市场新车保险毛利率6%,已经没有太多的盈利空间。特斯拉等企业的进军会是传统保险行业的对手,但不会摧毁整个汽车保险行业,也不看好会带来的颠覆性影响。

并且巴菲特认为保险监管是改革很慢的一件事,他们更偏好支持固有利益机构的稳定性,作为经济来源看似没那么稳定的车企,很难获得售卖保险的保险牌照。

不过尽管如此,但是在“软件定义汽车”的趋势下推出UBI车险,汽车厂商认为是水到渠成的事情。

传统的UBI产品,按照数据采集承载的方式,主要分为前装Telematics+UBI模式和后装OBD+UBI模式。前装模式主要由厂商主导,后装模式主要由UBI车险企业主导。

虽然主导方不同,但是受制于收集方式,二者的数据收集主要为车辆的状态或者少量与人相关的数据。车的信息和人的信息静态分离,没有动态数据关联。

ADAS(高级辅助驾驶)则是利用安装在车上的各式各样传感器,在汽车行驶过程中随时随地来感应周围的环境,收集数据,进行静态、动态物体的辨识、侦测与追踪,并结合导航仪地图数据,进行系统地运算与分析,实现人因子和车因子的双重动态数据收集。

在特斯拉们看来,基于新能源汽车ADAS的UBI模式,能提供一个更完整的驾驶行为数据,保险公司可借此构架更精准的保费定价模型,发行更有竞争力的UBI产品。

- 运营商|广电5G即将放号,移动通信市场将会发生哪些变化?

- 高通骁龙|新骁龙8平台升级的这几点太对了!手机厂商优化空间更大

- saas|马化腾没开玩笑!微信朋友圈有“4不晒”:已经晒了的要抓紧删除!

- 微信|巨准丨私域,数字信息化时代的宠儿

- AR|英国Porotech完成2000万美元A轮融资,进一步布局氮化镓技术领域

- 净化器|被认作是“看天吃饭”的产品!曾经爆红的空气净化器连续5年销量下滑

- realme|realme真我V25手机即将发布,再次与国潮文化联名,定位科技国潮

- telegrTelegram 发家史(下):极致产品、扁平管理和悬崖边的商业化

- 设计心理学|基金中以盈亏情况为例,思考情感化设计

- |互联网可随时学习,随时交流,为什么文化没有变得满地开花且昌盛