|阿里要去“五环外”加油了

文章图片

文章图片

文章图片

2022财年第三季度财报后的首个交易日 , 阿里盘中一度跌至100.2美元 , 报收于108.93美元 , 接近于2014年公司上市首日时的93.89美元 。

理论上 , 无论是按照PE还是PB计算 , 2022年的阿里都比2014年更具投资价值 。 巴菲特的亲密战友芒格是“抄底阿里”的坚定践行者 。 上周 , 芒格在Daily Journal股东会曾解释他对投资阿里的思考:我觉得阿里巴巴是一个合理的投资 , 至少目前来看 , 买入阿里巴巴股票并没有看起来风险那么巨大 。

然而 , 从芒格的投资效果看 , 抄底阿里至少在现在 , 还没迎来丰收时刻 。 从2021年买入阿里开始 , 即便芒格出手的价格远低于阿里季度平均收盘价 , 芒格对阿里的投资目前仍处于大额浮亏状态 。

阿里在资本市场遇冷 , 与宏观经济有关、与政策监管有关、与一级市场整体环境有关、与互联网行业集体迈入低增长时代有关 , 同样与阿里自身业务进入滞涨期有关 。

阿里巴巴CEO 张勇

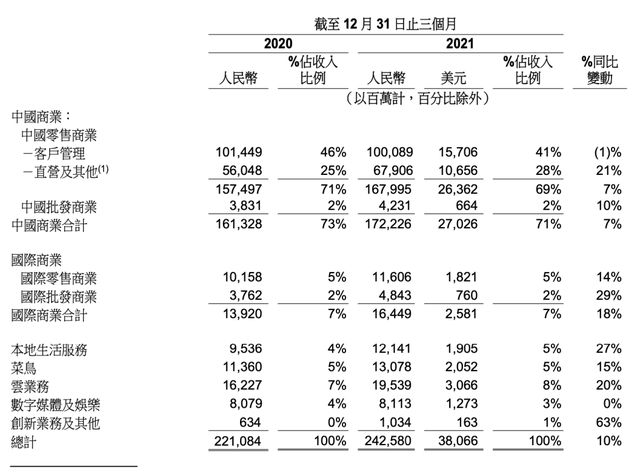

2022年财年第三季度 , 阿里总收入为2425.8亿元 , 同比增长10% , 是上市以来同比增速最慢的一季 。 不按美国通用会计准则计算 , 净利润为446.24亿元 , 同比下滑25% 。

公允地说 , 期望阿里业务重回高增速时代是不现实的 , 事实上 , 放眼整个中国互联网 , 大多数公司都已迈入平稳增长乃至零增长时期 , 阿里核心电商业务想要在此前的高基数基础上继续获得增长就更为艰难 。

此前四个季度 , 阿里核心电商增速已经放缓 , 但受高鑫零售并表影响 , 阿里营收仍维持着30%左右同比增幅 。 当这一buff消失 , 阿里财报又回归到原本的轨道上 。

对仍对阿里抱有期待的投资者来说 , 仅保持电商份额不被蚕食显然是不够的 , 那些曾投入巨大的新业务到了该开花结果、支撑阿里下一轮增长的时刻 。

A

看过这份财报 , 便更能理解阿里为什么要在去年12月进行组织架构调整 , 由负责淘特、淘菜菜的戴珊执掌中国数字商业板块 , 以及戴珊为什么要在上任后让淘宝、天猫合为一体 。

截止去年12月末 , 阿里中国商业业务年活跃消费者为8.82亿 , 单季净增长2000万;与之对应的是 , 淘特年活跃消费者为2.8亿 , 单季度增长3900万 。 显然 , 刨除淘特以外的中国商业部分的年活跃消费者 , 已经出现了负增长 。

淘宝和天猫的线上实物商品GMV同比增长为个位数 , 为阿里贡献了近5成收入的客户管理收入 , 在本季度同样出现了同比负增长 , 在总收入中的占比从去年同期的46%下降到41% 。

阿里在财报中解释 , 淘宝和天猫的线上实物商品GMV同比单位数增长 , 主要是由于市场状况放缓和竞争 。 服饰以及消费电子的GMV同比增长低于整体平均增长 。 而服饰正是为淘宝天猫贡献大额收入的重要类目 。

换言之 , 一直为阿里贡献大头收入的淘宝、天猫已经摸到了天花板 , 未来一段时间 , 阿里电商的用户增长、乃至收入增长很大程度上要由淘特来驱动 。

本季度 , 淘特的支付订单量同比增长超100% , 但受基数、面向客群、以及客单价影响 , 其对中国零售商业的整体影响还有限 , 从这个角度看 , 年活跃买家已达2.8亿的淘特面临的压力也不小 。

- 阿里巴巴|字节跳动音乐布局的“X”面

- 拼多多|“最后100米”,多多阿里,硝烟又起

- 开门红|广丰:新春新气象“冲刺”开门红

- 努比亚Z40 Pro影像体验:定制35mm等效焦距“人文主摄”到底有

- 删除|称之为iQOO 迄今为止最贵的工艺,“芳纶纤维”到底是个啥?

- 餐饮|巨额亏损下,海底捞还“捞”的动吗?|钛度热评

- 业内人士|内测“铁粉”新规,抖音粉丝更值钱了?

- 阿里巴巴|火了一年的元宇宙,消停了?

- 业务收入|上海“双千兆”用户稳步增长

- 阿里巴巴|智联招聘的中年危机