资本市场|瑞幸咖啡离港股还有多远?( 三 )

这份引起大股东关注的经营报告,2020年12月17日发布在瑞信官网和SEC的网站上,名字叫《THE JOINT PROVISIONALLIQUIDATORS’ FIRST REPORT TO THE GRAND COURT OF THE CAYMAN ISLANDS LUCKINCOFFEE INC.》,翻译成中文就是《临时清盘人向开曼法院提交的第一份报告》,而这份《报告》的包括时间段为2020年1月1日至2020年9月20日。

其实这就是临时清盘人组织会计师事务所,对瑞幸半年以来的业绩进行了一个财务审查和说明。这份完全站在第三方角度的报告,某种意义上对于判断瑞幸未来发展更有说服力。

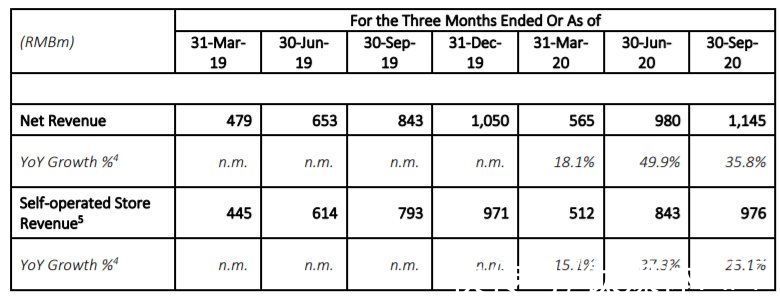

这份监管报告显示,瑞幸咖啡2020年前三个季度营收分别为5.65亿元、9.8亿元、11.45亿元。瑞幸咖啡2020年第三季度营收较上年同期增长35.8%。

其中,瑞幸咖啡2020年第三季度来自自营商店收入为9.76亿元,较上年同期增长23.1%;上个季度来自自营商店的收入为8.43亿元,较上年同期增长37.3%。

文章插图

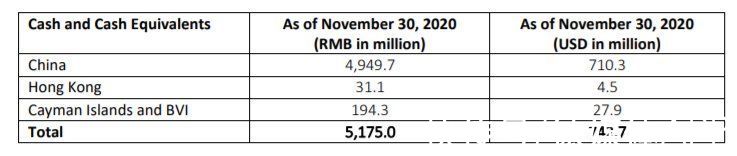

根据这份报告,预计瑞幸2020年营收规模在人民币38亿元到42亿元之间。截至2020年11月30日,瑞幸咖啡非限制性现金及现金等价物、短期投资为51.75亿元(约7.427亿美元)

文章插图

光看这个数字可能没概念,但结合陆正耀造假事件就会发现,40亿人民币左右的年度收入是当时造假报告想实现的目标。原因就在于,瑞幸只有逐渐完成40亿人民币左右的年度收入,才能满足瑞幸盈利的收入基础,也才能不断增加资本市场对于瑞幸未来发展的判断。

而且瑞幸的亏损在不断下降,毛利率在上升。背后其实是郭谨一那半年关店策略起了重要作用。那段时间他关闭了所有不盈利或者地点偏僻的瑞幸门店,转而加强了线上销售的能力,精细化现有门店的运营。某种意义上,其重心已经从快速扩张转向针对性扩张,以此提高盈利能力和现金流表现。

这被看作是郭谨一获得瑞幸上下支持的一个重要时间节点。2021年1月初还曝出了原有陆正耀亲信向郭谨一发难的事件,但在大股东支持和广大员工认同下,郭谨一有惊无险。

之后瑞幸就采取了动态开店扩张与爆品打造战略。一方面瑞信咖啡的门店开始逐渐依靠互联网大数据以及瑞幸经营带来的相应数据分析进行研判,不是为了开店而开店,每一个开店开始有了盈利指标;另一方面,爆品战略成为瑞幸打造产品的基石,尤其是2021年打造的爆款新品生椰拿铁,彻底把瑞幸从一个濒临破产的咖啡品牌拉回到了市场的中心,而且还把椰乳这一个以往不被人关注的行业,变成了网红带货的优选产品。

2021年12月9日,瑞幸发布了2021年第三季度未经审计的财务报告,季度营收总净收入为23.502亿元人民币(合3.647亿美元),较2020年同期的11.43亿元人民币增长105.6%;自营门店运营利润为4.521亿元人民币(7020万美元),门店运营利润率为25.2%,2020年同期自营门店运营亏损为亏损210万元人民币。

关键瑞幸6成以上的门店是自营门店,而自营门店盈利就代表着瑞幸已经具备了全盘操作盈利的能力。这同时意味着瑞幸单店的运营达到了一个非常高的水平。

这是所有债权人同意重组,并将手中的债权先转化成可转换债券,等待瑞幸重生之后享受全红利的决策基础。如果没有公司运营层面的信息良好,瑞幸的重组不可能有现在这么顺利。

回美股还是港股分析普遍认为现在瑞幸重返纳斯达克主板市场的时机已经成熟,但是究竟回美股还是赴港股,成为摆在瑞幸面前的首要问题。

“某种程度上,一家被SEC追责的企业股票已经降到了粉单市场,想要重新回归主板,首先要与监管部门也就是SEC和解,其次要取得股东和投资人的谅解,第三要使大量投资人转变印象,获取信任。”美国投行资深华人分析师李昂觉得,通过运营层面数据的发布已经转变了广大基础投资人的印象,而与SEC和解前提是跟债权人达成一致,这也将曾经所有的重新上市障碍都付诸了脑后。

- 高通骁龙|不到2000元四款骁龙870手机,都是从中端市场降价下来,款款真香

- 工厂|耗资数十亿美元?英特尔拟在欧洲建芯片厂,进一步扩大市场

- 消费者业务|余承东宣布:华为应用市场全球月活跃用户达5.8亿

- 斯坦佛大学|融资丨「无锡科金生物」完成近亿元天使轮融资,幂方资本领投

- 市场份额|笔记本厂商做手机为啥失败?宿艺:这三个能力被限制

- 天使轮|耗资数十亿美元?美国巨头拟在欧洲建芯片厂,进一步扩大市场

- 智能硬件|美国Dish承诺:6月之前在25个主要市场推出5G服务

- 雅虎邮箱|雅虎邮箱:28日起停止在中国市场服务

- 高通骁龙|2022安卓智能旗舰市场风云再起,新骁龙8手机一路势如破竹

- 在星巴克、瑞幸、Manner打工:不像咖啡师,更像“机器人”?