这篇名为《Keep的困顿与终局》的文章称,2019年10月,Keep发生大裁员300人,员工福利缩水、办公室退租等瘦身动作。

此外,文章称Keep在业务增长方面遇到瓶颈,比如在用户留存、内容生产和商业化方面均面临危机,并将这些问题归结为Keep的业务增长遭遇瓶颈和变现渠道模糊不清导致。

尽管Keep官方很快否认了相关爆料,并称本轮人员优化幅度仅有10%-15%,但据新浪科技,公司内部人士透露,2019年底遭遇资金链危机后,Keep一方面寻求融资,一方面进行裁员和业务调整,砍掉了无法带来收入的AI等部门。

不过,随着疫情突然到来,人们居家办公、生活时间变长,让主打线上Keep迎来快速增长。2020年3月,Keep日活用户规模大涨60%,达到613万。

随后Keep顺利完成8000万E轮融资。2020年底,Keep完成F轮融资,此次融资由软银愿景基金领投,高瓴资本、蔻图资本跟投,GGV、腾讯、五源资本、时代资本和BAI资本等老股东也追加了投资,融资金额3.55亿美元,对应公司投后估值约20亿美元。

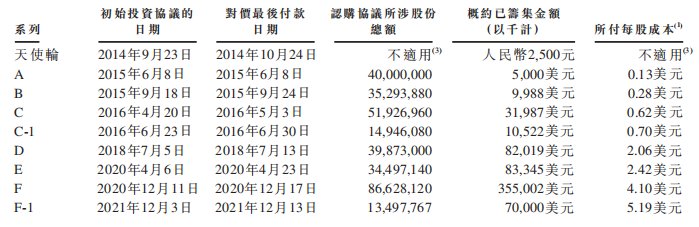

根据招股书,2021年12月3日,公司向天进贸易有限公司(工商信息显示,该公司注册地址位于香港)发行了1349.78万股F-1系列优先股。

九轮融资后,Keep的每股成本逐步提升。至上述7000万美元F-1轮融资时,keep的每股成本已提升至5.19美元。这个数字是2015年6月A轮融资时的40倍左右(当时每股成本为0.13美元)。

文章插图

尽管目前王宁持股数量上不占绝对优势,却依旧掌握着话语权。本次发行前,Keep CEO王宁过两家公司合计持股18.61%,但通过超级投票制度享有77.42%的投票权。

此外,联合创始人彭唯、刘冬和文春鹏分别持股2.26%、1.18%、1.16%;大股东GGV纪源资本持股16.14%,软银通过SVF II Calorie Subco (DE) LLC间接持股10.39%。

烧钱换增长,去年前9个月亏6.96亿招股书称,Keep是一个以创新为核心、快速增长并以交付为导向的平台,为用户提供全面的健身解决方案,同时提供包括线上健身内容、智能健身设备和配套运动的产品等等。

其中健身内容方面,包括录播课和直播课两类,二者均由内部开发或由第三方(如达人和其他健身内容提供者)创建。公司也为Keeper提供会员服务以便使其获取定制化的内容,平台的会员渗透率由2020年的6.4%增长至2021年的9.5%。

Keep提供的健身设备有智能单车、手环、体重秤及跑步机,这些设备能够追踪和分析用户的健身行为,使平台得以改善健身体验。

配套运动产品方面,Keep提供瑜伽垫、哑铃、运动服、护具和其他健身配件。根据灼识咨询报告,按商品交易总额计算,平台是2021年中国最大的瑜伽垫品牌,市场份额为14.9%。

围绕上述产品,Keep构建起以会员订阅及线上付费内容、自有品牌产品以及广告和其他服务为基础商业变现模式。

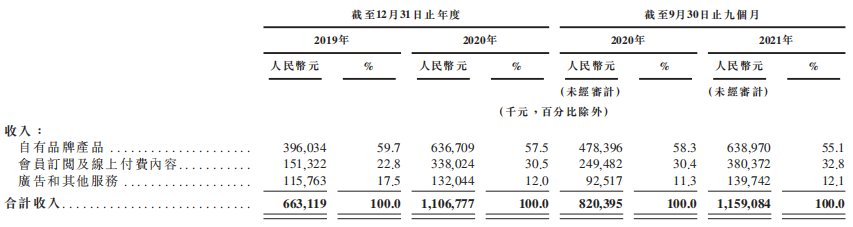

从招股书来看,Keep的收入由2019年的6.63亿元增长66.9%至2020年的11.07亿元,截至2021年9 月30日止的九个月,其收入同比增长41.3%达11.59亿元。

在2021年前三季度的收入中,有6.4亿元收入来自Keep的自有品牌产品,占其总收入的55.1%,收入占比较上年同期减少约3个百分点;3.8亿元收入来自其会员订阅及线上付费内容,约占当期总收入的32.8%,比上年同期提升约2个百分点;1.4亿元来自广告及其他服务收入,则约占Keep总收入的12.1%,比上年同期提升不足1个百分点。

文章插图

值得关注的是,Keep的收入有赖于公司的营销开支,这部分也占据其运营开支的最大部分。

- keeplKeep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗?

- Keep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗?

- keep|3年亏12亿,Keep没有盈利自由

- 王羽|3年亏12亿,Keep没有盈利自由

- 产品|冲刺IPO,Keep的商业故事如何讲?

- steG 胖:很乐意把微软 XGP 带到 Steam,但不会推出 Steam 订阅服务

- keep|9个月营收近12亿,Keep向港交所提交上市申请

- 冲刺IPO,Keep的商业故事如何讲?

- 百度|罗永浩"挖角"新东方;百度回应裁员传闻;Keep冲刺香港IPO;我国网民规模达10.32亿丨邦早报

- Keep递交招股书,运动科技第一股背后三位重要80后投资人