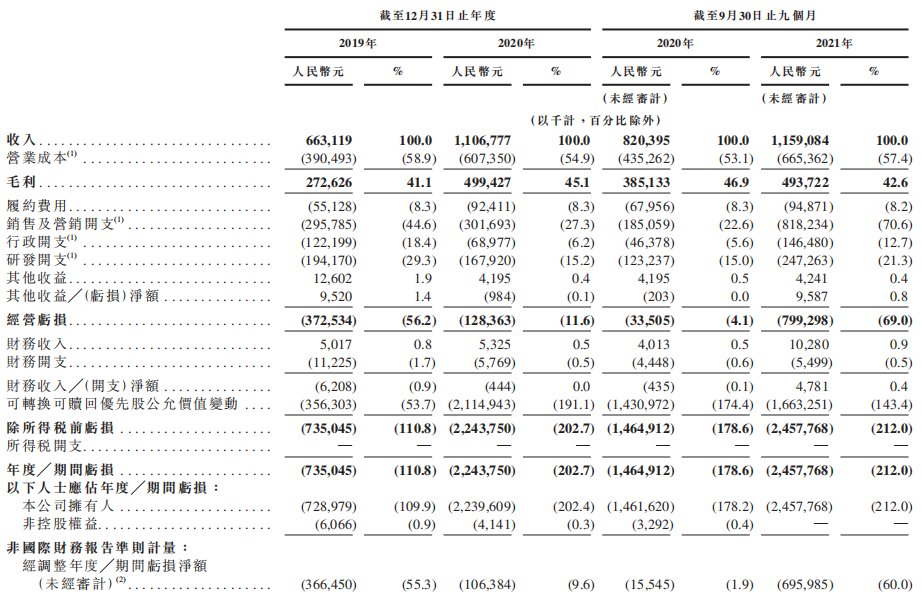

在2019年、2020年,Keep的销售及营销开支分别为2.96亿元、3.02亿元,但到了2021年前9个月,该开支猛增至8.18亿元,占到同期收入的70.6%。

Keep在招股书中表示,这是因为公司战略性地增加了流量获取和品牌推广方面的支出,以进一步获取、激活和留住用户。

相比较,报告期内Keep的研发投入分别为1.94亿、1.68亿及2.47亿。此种情况下,尽管收入逐年增长,Keep仍难逃亏损的命运。

据招股书,公司年度亏损由2019年的7.35亿元增加至2020年的22.44亿元;于截至2021年9月30日止的九个月,公司录得期内亏损为24.58亿元。据此计算,报告期内Keep的累计亏损达54.37亿元。

如果看经调整后的亏损净额(非国际财务报告准则财务指标),2019年及2020年,公司经调整亏损净额分别为3.66亿元及1.06亿元。截至2021年9月30日的9个月内,经调整亏损净额为6.96亿元。

文章插图

一些分析人士认为,Keep在2021年加大了“烧钱”换增长的力度,或是希望在上市前呈现出漂亮的数据。

但短期而言,公司为此付出了代价,一方面经营亏损巨幅上升,另一方面还牺牲了毛利率。招股书显示,2019年-2020年及2021年前三季度,Keep的毛利率分别为41.1%、45.1%和42.6%。

长期来看,这种营销上的高投入能否持续,以及烧钱的效果和新用户在平台上的留存率究竟如何,还有待进一步观察。

“线上健身”模式背后暗藏隐忧有投行人士认为,在资本市场上,相较于盈利,投资者更看重IPO企业的增长空间,有空间才有更多变现可能。

但据招股书给出的数据,Keep的会员订阅或已面临增长天花板。

从用户数情况看,2020年及2021年,Keep平均月活跃用户分别为2970万及3440万;同期平均月度订阅会员分别为190万及330万。

于2021年,在提供年龄信息的月活跃用户总数中,平均约有52.2%来自中国的一线、新一线和二线城市,约有74.1%的人年龄在30岁或以下。

与此同时,根据灼识咨询报告,Keep的会员渗透率由2020年的平均值6.4%增加至2021年的平均值9.5%,而2021年中国行业平均值为4.8%。

由此可见,Keep在2021年9.5%的渗透率水平,较高于行业平均水平高出了一大截。

一般来说,同一市场环境下,在没有特殊因素的情况下,个别经营者的数据会朝着行业的平均值回归。这意味着,如果整个行业没有明显增长,Keep的会员渗透率很难继续提升,可能已经进入瓶颈期。

除此之外,据招股书,2021年Keeper在平台总共记录约17亿次锻炼次数。平均而言,每个用户在2021年每月记录4.1次锻炼次数,约等于是每周锻炼一次的频率。

可供对比的是,短视频App用户日均使用时长已经超过一个小时。有分析认为,Keep的社区内容吸引力不足,在不锻炼时用户的使用会更少,这无疑会影响公司除了会员订阅之外的在线广告和实物销售业务。

这种商业模式上困境,按照上文中提到的《Keep的困顿与终局》一文的总结,健身相比点外卖和购物,是一种弱需求。弱需求决定了Keep低打开频次,限制了其想象力。

当然,还有产品经理认为,Keep的“线上健身”不是短视频那样令用户愉悦的App,而是打卡健身、动起来减肥,这违反人类“多吃少动”的天性。

这种判断是否准确难以下结论,但Keep海外版Peloton在美国疫情政策放宽、实体健身场所恢复开放后,出现业绩增长显著放缓,市值缩水400亿美元,近期公司开启全球裁员,处于“卖身”边缘。

由于Keep与其商业模式相似,一些投资人担心,这一幕恐在国内市场重复上演。

- keeplKeep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗?

- Keep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗?

- keep|3年亏12亿,Keep没有盈利自由

- 王羽|3年亏12亿,Keep没有盈利自由

- 产品|冲刺IPO,Keep的商业故事如何讲?

- steG 胖:很乐意把微软 XGP 带到 Steam,但不会推出 Steam 订阅服务

- keep|9个月营收近12亿,Keep向港交所提交上市申请

- 冲刺IPO,Keep的商业故事如何讲?

- 百度|罗永浩"挖角"新东方;百度回应裁员传闻;Keep冲刺香港IPO;我国网民规模达10.32亿丨邦早报

- Keep递交招股书,运动科技第一股背后三位重要80后投资人