文章图片

【腾讯|一夜增值23亿,名创优品开始电商化?】

文章图片

文|沈嵩男

编辑|斯问

2015年对话王利芬 , 名创优品创始人叶国富谈及电商时 , 还有些不屑一顾 。

“线上流量竞争太激烈 , 红利已经结束了 。 ”

“线下流量才刚刚开始 。 ”他对实体零售更加青睐 。

即使到了2019年 , 电商发展如日中天 , 叶国富在接受《第一财经》专访时 , 态度仍未改变:“目前电商平台的营收在我们整体营收的占比不到1% , 名创优品仍会将线下零售作为核心业务去发展 。 ”

嘴上说不要 , 是暂未收获切实的利益 。 3月3日晚 , 名创优品公布2022财年最新季度财报:

本季度收入同比增长 20.7% , 达27.728 亿元(均以人民币结算) 。毛利8.629亿元 , 毛利率为 31.1% , 而 2020 年同期为 28.0% 。调整后净利润为2.144 亿元 , 同比增长 155.4% 。

收入、利润率等核心数据增长 , 股价当天收涨超13% , 一夜增值23亿 。 但长线来看 , 上市一年多 , 其市值距离最高时期已缩水近7成 。 名创优品需要展现出更强的动能 , 讲出新故事 。

名创优品3月3日收盘股价及近一年股价走势

很多人注意到名创的拓店速度 , 已很难继续支撑“广州阿富”的野心——名创的目标曾是百国万店;关注到名创开始对潮玩下注——叶国富高谈“设计性” , 每天花一个小时刷小红书 , 把职场装换成潮牌 , 以期跟上年轻人的脚步 。

鲜有人关注到对毛利率、客单价提升不小 , 增速不俗的电商业务:

上季名创线上收入合计约2亿 , 本季电子商务收入1.7亿元 , 增速达58% 。 O2O业务(主要为小程序)收入约1.13亿元 , 同比增长130% 。不到两年时间 , 名创优品线上营收占比从1% , 来到了连续几季稳超10%的水平 。

“我们相信明年电商业务能够保持两位数的高增长率 , 正积极拓展线上渠道 , 全渠道战略将是未来的主要驱动力 。 ”

真香效应下 , 叶国富变了 , 名创优品也不再是纯粹的街边10元店了 。

基本盘承压 , 新故事未卜

名创优品作为线下零售最具代表性的渠道品牌之一 , 线下门店是其基本盘 。 而潮玩所谓的新故事 , 其实也只是照搬渠道那套老打法 , 在供给侧提供新商品而已 。

拓店方面 , 叶国富曾号称要实现的2022年百国千亿万店(入驻100个国家 , 营收达1000亿元 , 门店数量超10000家) , 如今来看基本无望 。 虽然刚在寸土寸金的纽约曼哈顿 , 开出了北美第110家店铺 , 但整体扩张速度不乐观:

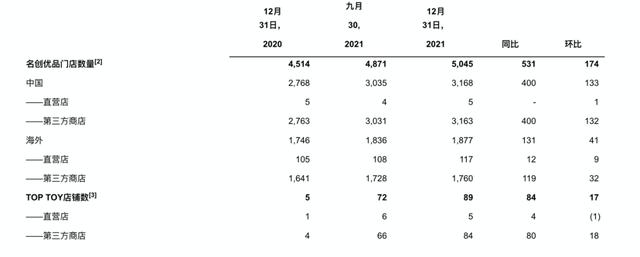

截至 2021 年 12 月 31 日 , 名创优品门店数量增至5045家 , 季度净增 174 家门店 , 2020年同期和上一季度分别净增 184 家和 122 家 。其中海外市场门店增至1877家 , 季度净增41家 。

名创优品门店规模及明细

名创规模化的下半场原是海外 , 也指望用国外的“10美元店”拉高整体财务数据 。 但疫情下海外扩张不力 , 收入也不理想 , 堪堪恢复到2019年同期的70% , 拖累了大盘单店收入、毛利率、净利率等 。 不过对比Dollar Tree(美国一元店品牌)5.3%的净利率 , 名创海外业务净利率达6.8% , 国内供应链的成本优势明显 。

- 太阳能热水器|一夜之间,“太阳能”不火了?逐渐从人们的视野淡出,原因很真实

- 腾讯|界面提醒中的底层思维(2):缓冲型提示

- 来自河南的“资本巨鳄”:左手腾讯、右手京东,投资企业遍布全球

- 腾讯|腾讯员工:公司看起来很大,技术水平很糟糕

- 爱奇艺|腾讯视频、爱奇艺、优酷VIP会员对比:差距无法接受

- 腾讯|来自河南的“资本巨鳄”:左手腾讯、右手京东,投资企业遍布全球

- 深圳市|深圳最大企业诞生,年营收1.3万亿,超过华为腾讯,资产近10万亿

- 电池|明明“可拆卸电池”很方便,为何仿佛一夜之间就没有了?

- 腾讯|中金公司:员工基本是硕士,平均年薪115万,待遇超过互联网大厂

- 杨元庆|腾讯会议攻转守,小鱼易连守转攻