文章图片

文章图片

文章图片

文章图片

文章图片

导语:有赞作为偏向于工具化的产品 , 也需要重新找到新的价值驱动 。

文:lichengdong1984

来源:东哥解读电商

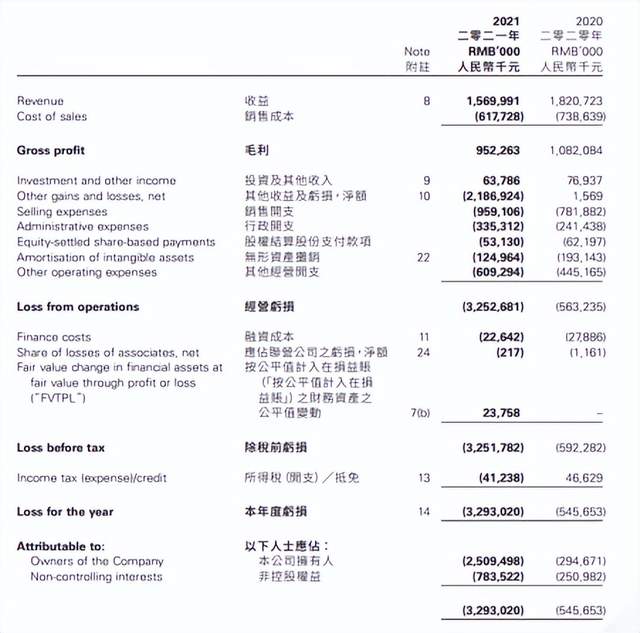

3月29日晚间 , 中国有赞发布了2021年全年业绩公告 。 有赞全年营收15.7亿元 , 同比下滑13.8% 。

4月1日有赞报收0.16港元 , 同比下滑3.09% 。 有赞市值自去年2月达到高点后呈现下跌趋势 , 目前市值为仅29.84亿港元 , 距离最高点跌幅超过96% 。

业绩一览

2021年有赞营收15.7亿元 , 同比下滑13.8% 。

其中订阅解决方案实现营收9.74亿元 , 占比62% , 同比下滑7.1% , 财报称主要是云服务费减少所致 。 商家解决方案5.85亿元 , 同比下滑22.8% , 主要是杭州有赞公司的交易服务停止;其他0.11亿元 , 同比下滑25.3% , 主要是5月停止餐饮交易服务导致 。

销售成本共计6.18亿元 , 同比下滑16.4% 。 结转毛利润为9.5亿元 , 毛利率为60.7% 。 2020年毛利率为59.4% 。

其中 , 人工开支1.74亿元 , 同比增长10.7%;服务器及SMS成本1.11亿元 , 同比增长4.7%;交易成本2.34亿元 , 同比下降44.6%;销售货品成本0.07亿元 , 同比下滑4.9%;使用权资产及折旧0.07亿元 , 同比上涨1.4%;技术服务开支0.22亿元 , 同比增长101.7% 。 订约客户服务开支0.07亿元;税费及附加0.08亿元;保险费成本0.22亿元;其他0.25亿元 。

最终结转本年度亏损为32.93亿元 。 经调整年度非香港财务报告准则亏损9.04亿元 , 亏损率为57.6% 。 2020年经调整年度非香港财务报告准则下的亏损为3.04亿元 , 亏损率为16.7% 。

营收下滑13.8% , 快手断链影响最大

有赞的营收分为三个部分 , 订阅解决方案、商家解决方案和其他 。 但在2021年度 , 三项营收均出现下滑 。 商家解决方案同比下滑22.8%带来影响最大 。 其次是占比62%的订阅服务解决方案下滑7.1% 。

有赞此前的营收过度依赖快手 。 根据浦银国际、光大证券研报数据2019年四季度到2020年一季度来自快手平台的GMV占中国有赞总GMV的40% 。 在疫情期间 , 出行收到限制 , 也带动了电商的发展 。 有赞作为电商平台的服务商 , 也吃到了行业红利 。

但迫于增长压力 , 快手也要打造电商闭环 , 切断外链直接导致有赞的营收下降 。 在2021年Q1和2021Q2快手财报中披露来自快手小店的交易额占比分别为53%和66%;而在2021年 , 这一占比显著提高 , Q1、Q2快手小店占比分别为85%、91% 。 到年底 , 占比已经达到98.8% , 快手已经基本不依靠有赞等公司的外链 。

快手逐渐建立自己的电商闭环 , 也就逐渐导致了有赞的GMV下滑和商家的出走 。

费用上升导致亏损加大 , 有赞裁员节流

营收下滑的同时 , 有赞2021年的总费用不降反升 。 2021年有赞的经营亏损扩大到32.5亿元 。 经调整后的净亏损也达到9.04亿元 , 亏损率为57.6% 。

在不考虑巨额商誉减值损失和其他收益及亏损净额下 , 我们看到的是销售开支9.6亿元 , 占总营收比例由去年的43%提升至61%;快手的流失也导致有赞需要更多的营销推广和销售团队来去开拓新的客户 , 带动了营销费用的上涨 。

- 中国互联|启中网店咨询:手淘新上线的“逛逛”到底怎么玩?

- 华为|开始“反扑”了?“国家队”正式宣布,外媒:原来中国不只有华为

- 荣耀|中国手机最新销量排行榜出炉,你的手机上榜了吗?

- 市值|2022年中国市值500强企业:腾讯位列榜首,比亚迪第15,百度第36

- iPhoneSE|郭台铭一针见血!一旦苹果撤出中国,造成的后果到底有多严重?

- 华为|这谁能忍?华为遭英国“一脚踢出”市场,但英企在中国却一家独大

- 本文转自:掌上青岛不知不觉2022的第一季度结束啦中国航天在1月17日迎来发射“开门红”...|发朋友圈没素材?2022年第一季度航天九宫格送给你

- 中国移动|中国移动采购200万台荣耀Magic4:总价至少80亿元

- 洗碗机,加速中国化才能更适合中国厨房

- 《中国减贫四十年》研究报告:中国找到通过数字技术精准扶贫有