文章图片

文章图片

文章图片

【喜马拉雅|2.7亿人每天听2.4小时,三年亏损20亿!喜马拉雅“声”意难做】

文章图片

信息社会的形态 , 正在发生着有趣的变化 。

快节奏的生活 , 碎片化的时间 , 让“耳朵经济”有了更多可能性!

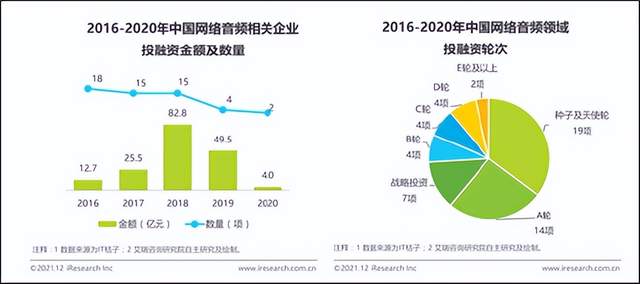

截至2021年 , 在中国市场的10亿互联网用户中 , 每月会有超过80%的互联网用户平均每天打开一次音频娱乐软件 , 月均使用时长超过了3小时 。

具体到在线音频市场 , 目前月活用户人数已经稳定在2.68亿人次 , 整体呈现稳步上升趋势 。

但是 , 赚声音的钱 , 总免不了回响 。

把“听”的生意做大的喜马拉雅 , 在上市这条路上 , 宛如古时进京赶考的书生 , 只不过它一年赶考了三次!

壹

喜马拉雅又双叒要上市了 。

3月29日 , “国内最大的在线音频平台”喜马拉雅向港交所更新了招股书 , 再次冲刺港股上市 , 估值超过了200亿元!

灼识咨询的数据显示 , 就2021年的移动端总收听时长和在线音频总收入而言 , 喜马拉雅是中国最大的在线音频平台 。

可成为赛道龙头是一回事 , 如何在赛道中挖掘获取更多的商业价值又是更深层面的工作 , 这点从其艰辛的上市历程就可以看出一二!

上市这条路 , 喜马拉雅走得颇为不顺 , 可谓是一波三折 。

算起来 , 这已经是喜马拉雅第三次提交招股书了 。

2018年 , 曾有媒体报道喜马拉雅预计赴港上市 , 但被喜马拉雅方面否认 。 随即在2021年 , 其向美国证券交易委员会正式递交招股书 , 但随后又主动取消了申请 。

同年9月 , 喜马拉雅又将目光投向了港股 , 并于港交所提交了IPO申请 , 但因超过了6个月 , 不久前其招股书文件显示失效 。

招股书失效后 , 就在外界认为喜马拉雅此次IPO又一次“折戟”时 , 原来收拾行囊再出发的喜马拉雅早已向港交所重新递交了招股书 。

从港股上市申请“失效”到重新递交 , 15天里 , 喜马拉雅又一次重拾了上市梦 。

递表失效仅两周 , 喜马拉雅又更新了招股书 , 而这一次更新招股书 , 也是喜马拉雅在一年内第三次冲刺IPO 。

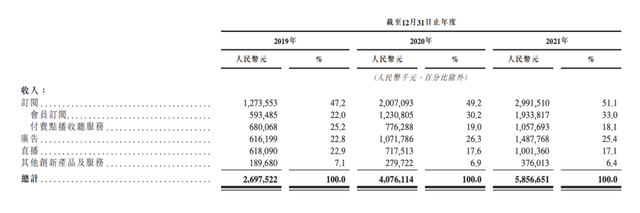

所以这一次重新递交招股书 , 整体数据上和之前披露并无太大不同 , 只是按照港交所的上市要求 , 更新了数据和资料 。

不过 , 对于这只“耳朵经济”的独角兽来说 , 上市之路仍充满不确定性 , “亏损上市”的前景依旧难以预测 。

贰

从最新的招股书看 , 喜马拉雅上市前景并不明朗 。

巨额亏损、为贷款平台导流、曾被监管点名和下架 , 以及曾与与暴雷P2P公司存在关联等问题 , 都将三次冲击上市的喜马拉雅置于更广的市场审视之下 。

喜马拉雅 , 成立于2012年 , 发展至今 , 平台涵盖有声书、直播、教育、智能硬件、音频创作者生态等等 , 较为丰富 。

喜马拉雅创立初期 , 用户数滚雪球似的增长 , 2014年6月份爆增超过5000万 。 同年5月 , 喜马拉雅第一笔融资喜提1150万美元 。

2015年B轮融资后 , 喜马拉雅估值达到12亿美元 , 市值翻了120倍 。

- 跑分|大比例裁员、单日500万人求职,互联网招聘“聊”出新故事

- 努比亚|发布一个月了依旧供不应求,这款国产旗舰到底哪里吸引人?

- OPPO|网友热议孟晚舟亮相华为发布会:胖了,好看了,自信的女人真美!

- CPU|华为拿出614亿分给12万员工:人均近50万元,任正非分超5亿

- 为什么人类找不到外星人?其实外星人一直都在,只是我们找错方向

- 机器|有人说,人工智能的出现,将会取代社会几乎全部的岗位

- 腾讯音乐|怎么在大平台找赚钱的方法(普通人需要知道的切入点)

- mac mini|库克看了都说好!油管DIY 达人将 Mac mini 体积缩小了 78%

- |为什么越来越多人宁愿选择二手机,也不选新机?看看内行人怎么说

- 影驰|1200W供电!影驰名人堂RTX 3090 Ti竟然用上双16针接口