3年烧掉近100亿,喜马拉雅“声”意难做

从2020年起,“耳朵经济”这一概念开始火了起来 。互联网巨头如腾讯音乐(TME.US)、网易云音乐(云音乐,09899.HK)、字节跳动、快手(01024.HK)、B站(09626.HK/BILI.US)等都纷纷布局在线音频赛道 。

但在线音频真的是一门好生意吗?

现在来看,当年巨头们推出的各式新平台,基本上都没激起太大浪花;而行业“老玩家”们,如今日子也过得不太好 。

比如,中国音频第一股荔枝(LIZI.US),2020年1月17日在美上市时发行价为11美元/股,而截至2022年4月1日收盘,已跌至1.46美元/股,总市值仅剩7402.32万美元 。

行业“老大哥”喜马拉雅的上市之路,同样一波三折 。

近日,喜马拉雅向港交所递交招股书 。红星资本局注意到,这已经是喜马拉雅第三次提交招股书了 。

最初,喜马拉雅打算赴美上市,并在2021年4月向纳斯达克提交了上市申请,但随后又主动取消了申请 。同年9月,喜马拉雅转投港交所,但交表之后却一直没有进一步动作,直到今年3月份,届满6个月的招股书因审计数字过期而失效 。

而三战IPO,就喜马拉雅递交的最新招股书来看,“成绩单”愈发不理想 。

招股书显示,2019年-2021年,喜马拉雅的营收分别为26.98亿元、40.76亿元和58.57亿元;净亏损分别为19.25亿元、28.82亿元和51.06亿元;经调整近三年亏损额分别为7.48亿元、5.39亿元和7.59亿元 。企业挣钱的速度远赶不上花钱的速度 。

红星资本局将通过拆解喜马拉雅的“收支”,探讨喜马拉雅为何赚不到钱,以及曾经备受追捧的“耳朵经济”,究竟价值几何 。

(一)

喜马拉雅的“开源”之困

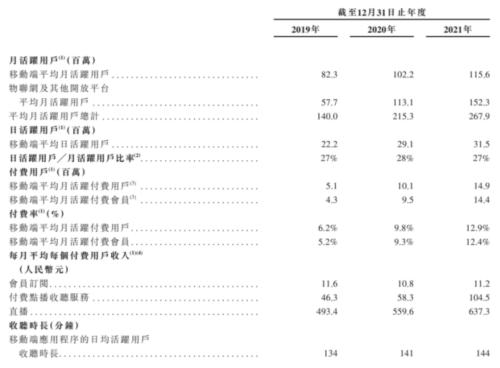

招股书显示,目前喜马拉雅的营收主要由四部分构成,分别是订阅、广告、直播、创新产品及服务,2021年全年各项收入占总营收比分别为51.1%、25.4%、17.1%、6.4% 。订阅付费是目前喜马拉雅最主要的营收来源 。

下面,我们将会对企业分业务展开具体分析,探讨这些业务能为喜马拉雅的未来带来多大的想象空间 。

文章图片

来源:招股书、红星资本局

①订阅收入:付费人数与付费金额的博弈

所谓的订阅收入,由会员订阅与付费点播两部分构成 。财报显示,2019年-2021年,喜马拉雅订阅服务收入分别为12.74亿元、20.07亿元和29.92亿元,占总营收比分别为47.2%、49.2%和51.1% 。也就是说,喜马拉雅的订阅收入在不断增长,对总营收的贡献也在不断增加 。

但在订阅服务中,付费点播收入占总营收比却在不断下滑,从2019年的25.2%跌至2021年的18.1% 。而推动订阅收入营收贡献增长的,主要是会员付费,该项收入占总营收比由2019年的22%增长至2021年的33% 。

文章图片

来源:红星资本局

平台想要获得更多的订阅收入,有一个前提、两个方法 。前提是平台的内容足够优质;两个方法是,要么平台的付费用户足够多,要么单个用户的付费金额足够高 。

但两个方法又像是在“走钢丝”:付费率的上升,通常需要低价来刺激消费者;而选择涨价,用户会“退订”,导致付费率下降 。

招股书显示,从2019年-2021年,喜马拉雅移动端付费会员的付费率分别为5.2%、9.3%、12.4%,付费率不断增长,意味着愿意购买会员付费的用户越来越多 。

文章图片

再看单用户每月付费金额,2019年-2021年分别为11.6元、10.8元、11.2元,虽然2021年单用户平均收入略高于2020年,但也明显低于2019年 。

- VR|近期好评旗舰手机推荐 款款性能强口碑好 好评率超95%懂行人的推荐

- 芯片|TikTok遭扎克伯格“黑公关”:全美撒黑稿,持续近半年,现承认了

- 中兴限制被解除,8.92亿美元白花了,计划2-3年进入世界500强

- 震撼!摄影师近距离拍摄富埃戈火山喷发瞬间

- 恒星|270亿光年!科学家发现最远恒星

- 土星|土星火星近日将“擦肩而过” 44年来相距最近

- 近日|vivoX Fold/XNote成为博鳌亚洲论坛官方指定手机

- 软件|获近亿元Pre-A轮融资,Pixso离中国版“Figma”还有多远?

- ColorOS|OPPO Reno3 Pro喜提ColorOS 12正式版 再战3年没问题

- CPU|华为拿出614亿分给12万员工:人均近50万元,任正非分超5亿