2022年即将过半 , 全球尚未真正从疫情走出 , 又遭遇了俄乌地缘冲突 , 全球超级通胀 。 美联储货币紧缩等诸多负向因素影响下 , 让全球彩电市场的整体需求进一步陷入衰退期 。

【彩电|彩电寒冬之下,品牌加速分化,全球老三或换位】据行业知名数据机构群智咨询(Sigmaintell)研究数据显示 , 2022年一季度全球电视出货数量同比下降了7.1% , 而二季度同样也不被看好 , 预计出货数量同比降幅扩大到8.8% , 这预示着今年上半年全球彩电市场整体陷入萎靡衰退已成定局 。

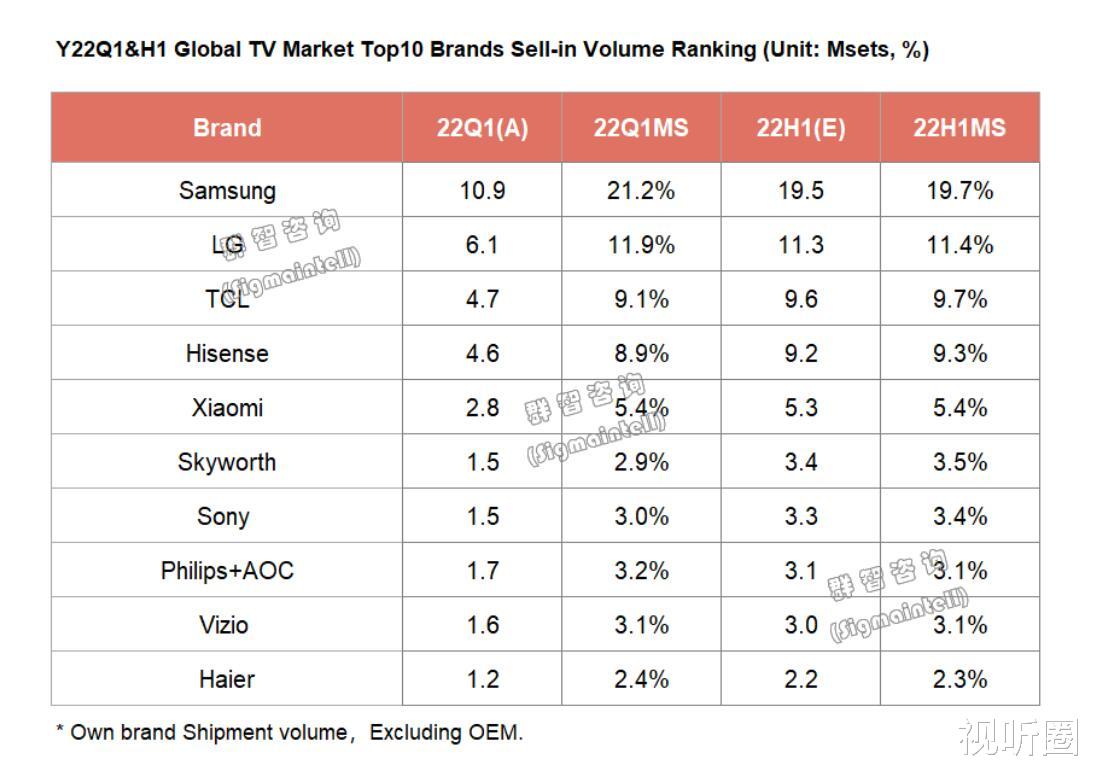

上半年全球市场整体“牌面”不振 , 自然也会对彩电头部品牌的出货量产生巨大的“震荡” 。 群智咨询分析表示 , 从目前走势来看 , 上半年头部品牌集中度会进一步提升 , 但头部品牌的出货量会陷入严重下滑阶段 , 以至于三星、LG等已经全面收紧采购抵御市场寒冬 。

三星、LG、海信、TCL、小米等主流品牌中 , 预计上半年只有海信这家品牌有可能保持逆势增长 , 而其他几家则可能陷入下滑通道中 。

其中 , 三星电子可能影响比较大 。 因为受欧美需求回落影响大 , 尤其是俄乌地缘冲突爆发后 , 全球电视出货计划多次下调 , 实际达成情况远低于预期 。 整体来看 , 一季度出货稳定 , 但二季度出货远不及预期 , 预计三星上半年全球电视出货规模不到2000万台 , 将可能是近年来最差的上半年 。

而“二当家”LG同样也可能“出货量受阻” 。 原因还是主要“货仓”市场欧美区域需求“被压制” 。 此外 , 全球超级通胀对OLED电视销售产生冲击 , 预计全球出货量在1000万台左右徘徊 。

排名第三的TCL , 则在上半年也和三星、LG一样可能面临巨大的“出货量承压”的态势 。 因为TCL这几年一直都是海外市场压过国内市场 , 而今年海外欧美市场持续萎靡 , 自然对TCL的出货量造成更大的“冲击和压力” 。

群智方面认为 , 尽管今年上半年在国内市场有子品牌雷鸟的低价冲量 , 但依然很难托起TCL整体规模 , 预计上半年全球出货不足1000万台 , 同比下滑超10% 。

此前排名第四的海信 , 可能是上半年TOP5唯一有机会保持增长的品牌 。 群智方面分析表示 , 虽然海信(Hisense)上半年海外市场需求下滑 , 但子品牌Vidda品牌在中国线上市场增势迅猛 , 上半年有望在中国市场大盘下滑的情况下出货逆势同比增长超20% , 有效弥补了海信整体的市场空缺 , 也确保海信整体出货量逆势上量 。

群智预计海信上半年在全球彩电出货量大约在920万台左右 , 和第三名TCL上半年960万台预估量只有40万台左右的差距 , 这或将是两者近年来最小落差 。

此外 , 排名第五的小米 , 虽然在国内市场来自海信和TCL子品牌的冲击 , 内销市场份额难以增长 。 但凭借印度、印尼等海外业务在寻求新增量 , 因此整体看来有望和去年上半年持平 。 群智预计小米电视上半年全球出货量超500万台 。

有行业人士表示:从群智咨询这份上半年预期分析报告中 , 可以看到TOP5品牌当中有以下几个明显市场特性 。

其一 , 三星和LG这对韩系巨头或将在今年遭遇相当大的“出货麻烦” , 这两者已经一而再的修改今年全球彩电市场的目标量 。 三星从今年年初制定4500万台目标量 , 修正到4000万台以内 。

同样 , LG也调低了今年全球目标量 , 而LG则从年初制定的2900万台左右的目标量调整之2700万台 。

一位行业人士表示 , 三星和LG这对前二巨头双双都把今年目标量往下调了5个点左右 , 这是对今年彩电市场整体需求的“看衰” 。

- 华为|谁是彩电全渠道的销售额之王?

- 彩电|重磅!TikTok推出国内备货仓,前两个月免服务费

- 营收|赚17亿!缺芯之下,大陆第3大晶圆代工厂,靠90nm也能赚大钱

- 小程序|夺回失去的春天!寒冬之下,数百万线下门店的求生路

- 彩电|AMD用户快升级:新BIOS解决大问题,还让老主板支持新CPU

- 创投圈|疫情之下,很多人的收入降低了,哪些人的收入增加了?

- 彩电|电视怎么选?彩电品牌满意度排名:TCL第9,华为第6,小米位居第4

- 英迈|疫情之下,很多人的收入降低了,哪些人的收入增加了?

- 彩电|集体退出中国!为何韩流在中国不吃香了?

- saas|互联网寒冬来袭,微软边加薪边减招,收缩应对冲击