腾讯|张一鸣马化腾为什么都想做电子签?( 三 )

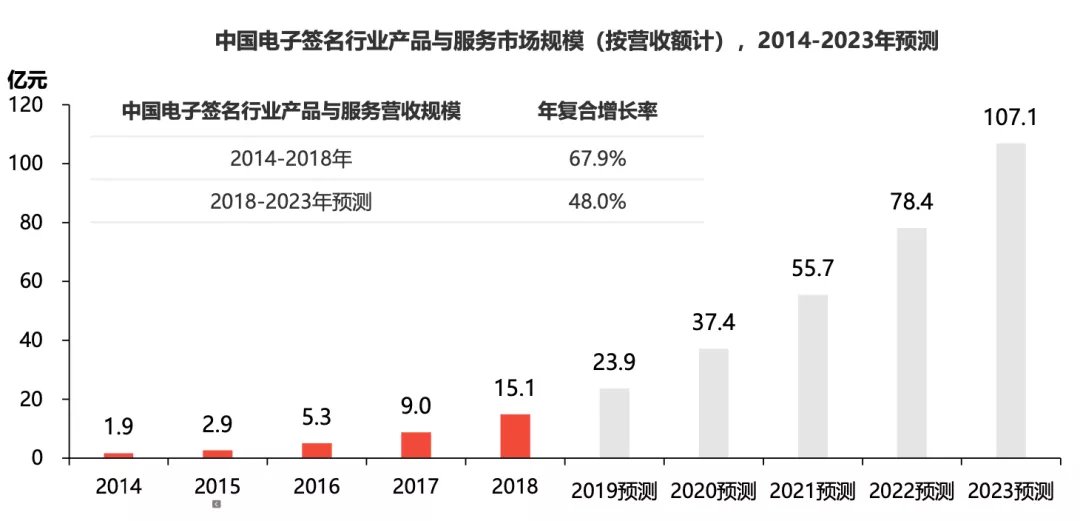

想象空间有多大?中国电子认证联盟协会提供的数据显示,预计至2023年,中国电子签名行业产品与服务营收规模将突破100亿元,并不算大。

文章插图

不过电子签名市场仍处于发展初期,潜在可开拓场景众多。亿欧智库分析师孙盼此前曾表示,“单看电子签名赛道并不宽,但如果延伸到法律服务、合同管理等其他服务,赛道会扩宽很多。”

同时,当前电子签名整体渗透率较低,也给了赛道不小的想象空间。

我国电子合同在互联网行业渗透率最高,2019年为12%,其次为金融、人力资源服务、电商、零售快消行业,物流和房地产行业的渗透率预计将逐步提升,但在垂直行业的整体渗透率仍然偏低。

文章插图

事实上,几乎所有企业或个人的经济往来都会涉及合同签署及管理,且贯穿各行业企业管理及运营的所有环节。因此,除法律规定必须使用纸质合同的合同类型外,理论上其他场景的纸质合同都存在被电子合同取代的可能,而这些场景,无疑都是电子签名的潜在空间。

某大型投资机构投资总监刘磊(化名)告诉市值榜,他看好电子签名在中国的前景和电子签名SaaS公司的前景,一个原因在于,目前国内所有电子签名SaaS公司的年收入加起来只有美国DocuSign的零头。

据DocuSign2020年财报,其营收为9.74亿美元,同比增长38.94%,过去五年其营收复合增速为57.35%。

另一方面,DocuSign占据着全球电子签名70%的市场份额,来自美国的营收占比高达82.39%。但在国内市场,并未有一家企业展现出像DocuSign在美国那样一家独大的统治力。

“这个赛道要跑出来,业务资质、政府资源、技术实力、生态建设、运营管理、持续融资能力等都很重要,目前国内几家头部企业,从团队能力和资源禀赋上并没有哪家展现出明显优势,护城河还未建立,不排除有新的实力竞争者出现。”刘磊告诉市值榜。

谁会成为下一个DocuSign?抱着这样的想法,过去1年的时间,刘磊把国内电子签名SaaS的头部企业都研究了一遍,但最终,他并未下定决心投资任何一家。

令他犹豫的主要集中在三个方面:行业基础设施尚不完善、未来格局未知、以及市场环境变化。

他表示,由于美国市场估值高企,目前这些国内头部企业一级市场融资时的市销率估值已经和Docusign无差了,但是规模、增长、市场地位、技术实力、SaaS关键指标等,离Docusign都还有相当差距。

同时现在入场还面临着未来怎么退出的问题。“这个赛道的企业大概率未来数年内还会持续亏损,”他补充,电子签公司本来适合上市的地方是美股,但最近的中概股监管风波之后,去美股可能也不合适了。

市值榜此前在《赴美上市生变,谁的压力最大?》中做过分析,赴美上市融资渠道受阻后,挡在门外的公司为了活下去,摆在眼前只有两条路:扩张或者收缩。

选择扩张,是互联网及新经济公司保障或者迅速占有市场地位的既有打法,但前提是现金流充沛,否则会出现现金流枯竭。

若短期内不能上市,为了维持运营,就必须继续融资,但是,这些公司估值目前普遍过高,如果再融资,按照什么样的估值,会是新进入资本和老资本博弈的重点。

如果公司选择收缩,是在困难时期最安全的对策,但面临的可能会市场地位下降,增长放缓,进而影响再次上市的估值水平。

总体来看,电子签这门生意,理论上充满想象力,但现实来看却面临着诸多不确定性。

【 腾讯|张一鸣马化腾为什么都想做电子签?】

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 百度|马化腾的一句话,腾讯市值一小时暴涨1400亿港币,马云格局还是小了

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- 腾讯研究院|构建美好数字社会,腾讯2022科技向善创新周成功举办

- 联想|柳传志的联想多次投资他女婿张锐的公司,网友:一家人好办事

- 微信|数亿用户没白等,微信迎来更新,张小龙终于干正事了

- 冬奥|“科技冬奥宣传月张家口行动”启动

- 腾讯|投出公司的总市值顶两个科创板,腾讯在给哪些企业当“后台”?

- 腾讯|前腾讯员工爆料:鹅厂的末位淘汰制让人心理崩溃!

- 芯片|腾讯立功了,国产芯片迎来好消息,重要程度不亚于华为鸿蒙