相对估值法|小鹏和理想,谁更具有投资价值?( 四 )

网络零售业务带来庞大的现金流收益的同时,投入大量资金用于物流基建和新业务投入,最终净利润为负。PE无法使用。

而从PS估值角度看:亚马逊2017年营收为1779亿美元,2018年5月15日市值为7770亿美元,PS估值在4.36左右,比较同行业PS估值仍处在较低水平。

3.4 PS模型使用注意事项

好处虽多,但是市销率估值模型也有一些自身无法解决的问题:

- 高额的销售收入并不一定意味着高额的营业利润,该指标无法反映公司的成本控制能力。当遇到高收入、高成本和低利润的公司时,PS数值可能会比较低,但这并不意味着该企业具有投资价值。

- 尽管不像利润那样容易被扭曲,但销售收入的确认方式仍可能扭曲销售预测,尤其是遇到像贾跃亭这样的财务高手,通过眼花缭乱的关联交易推高企业营收,需要更深的财务分析去拆解销售收入,才能得出真实的PS值。

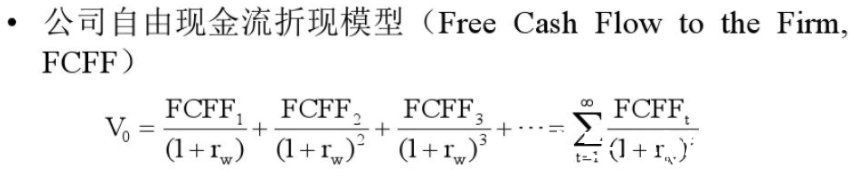

FCFF(Free Cash Flow to the Firm)模型属于前面提到的绝对估值方法的一种。

做绝对估值需要回答两个问题:

- 企业未来能产生多少现金流?

FCFF采用的是“自由现金流(Free Cash Flow)”,也就是公司每年实际收到的现金,减去实际付出去的现金之后,可以支配的现金流。

估算企业未来自由现金流,通常会从公司历史的财报数据出发,搭建一套公司的财务预测逻辑,然后根据公司未来发展的关键假设来推算未来公司能产生的自由现金流。

- 这些未来的现金流在今天值多少钱?

大家都知道,5年后的100块不如今天的100块值钱 ,那到底5年后的100块今天值多少钱呢?

为了把未来的钱折算等值到今天的价值,金融领域会用折现率来计算。比如说,按照银行5年定存利率2.75%算,今天存87.3块钱,五年之后可以取出来100块:那么按照2.75%的折现率,5年后的100块今天价值87.3块。

FCFF模型折现率使用的是公司加权平均资本成本(WACC),也就是今天支撑公司运转的资金的加权平均融资成本,包括股权融资需要给股东的年回报、债权融资从银行借钱需要支付的利息等等。

文章插图

这里面,V0就是公司当前的价值,FCFFi就是未来第i年,公司能产生的自由现金流;rw就是贴现率,取的是公司的加权平均资本成本(WACC)。

这个公式相当复杂,里面涉及到现金流折现的专业数据,鹿博士会在接下来的线下分享会中详细讲解,手把手教大家拆解FCFF模型,如果有想要了解或者参加的,欢迎添加文末二维码报名。

4.2 FCFF模型意义

FCFF模型不仅是巴菲特老爷子最爱的一种估值模型,也在市场上得到广泛使用,原因在于绝对估值法是一种更加科学的模型。

前文所提到的相对估值法一般用行业水平估算个体公司的水平,但实际上每家公司都不一样,行业水平未必能代表个体真实情况;而绝对估值法通过实际财务数据对未来进行预测,更有说服力和可信度。

比如通过公司财务报表的现金流,可以直接反映公司的成长性和营运能力;可以帮助分析者发现企业价值的核心驱动因素。FCFF模型可对关键参数,如折现率和增长率,作敏感性分析,以便得到合理的估值区间;因为评估的是公司的内在价值,所以受市场短期变化和非经济因素影响较小。

4.3 FCFF模型应用场景+案例

原则上这种估值模型适用于任何类型的企业。但是由于估值结果依赖对公司未来发展的判断。处于扩张期的企业未来发展不确定,使用此模型估值比较困难,容易出现误差;处于成熟稳定期的公司用此模型估值会相对容易一些,估值结果也更加准确。或者处于扩张期但成本收入结构稳定可预测的公司也可以使用。

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- c语言|e观沧海丨算法焉能藏“算计”

- |电脑界有两种说法“高U低显”和“低U高显”,你们觉得哪个合理?

- |既能打造你的品牌又能促进销售的广告宣传方法?

- 盲盒是现在很流行的玩法|日本亚马逊推出显卡盲盒rtx3090xt显卡

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- 直播|斥资20万请主播带货仅卖出456元!法院:退还服务费

- LG|韩国第三大科技公司:外界估值将达到3700亿,扬言要超越中国企业

- 支付宝|Vlookup函数再出新用法,快速合并1个月报表