q1|破圈中的B站,还是要靠广告

文章插图

图片来源@视觉中国

文丨老铁

我对B站的研究和学习也经历一个由浅入深,由审慎再到中性的过程,也在不断修正自己的分析框架。

2020年,B站股价高歌猛进之时,我谨慎并未追高,对企业的伴随止于70美元左右,但其后股价仍然上涨一倍,让我很是懊恼,在2021年初,我曾大致判断2022年该企业总营收在400亿元上下,取5-7倍市销率,市值也就在300亿-450亿美元区间内,这也是近半年B站市值主要的波动区间。

文章插图

并非是要吹嘘自己能力,而是借此提出以下问题:上述乃是我对2022年数据的预测,这是否就意味着2022年之前B站市值上涨空间会受限制呢?我又是否应该调整对B站的看法呢?

不如清空偏见和经验,从头分析。

B站是一个以二次元文化起家,前期以游戏为主要变现方式,随后直播和广告开始贡献营收,且MAU在2020年Q4突破2亿元大关。

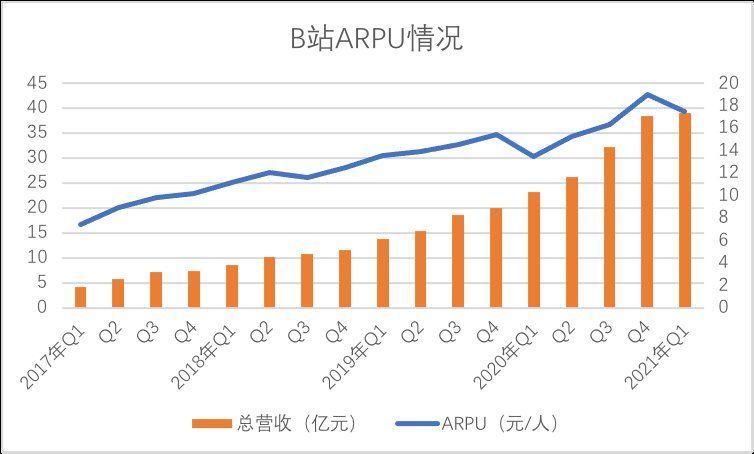

在解释B站成长潜力之前,我们先看其营收的增长问题,见下图

文章插图

在过去的四年多时间里,B站ARPU以及总营收均得到不同程度的提高,但我们也发现, 2021年Q1总营收是2017年同期10倍,与此同时,ARPU仅是两倍有余。

若依照常规思维,我们可以判断,支撑B站增长的主要动力乃是MAU的增长,表面看也确实无问题,但细想确实忽略了过去两年多以来B站商业化的一大调整,广告业务重要性提高,在企业在调整期时,只看营收规模而忽略营收分布是不够客观的。

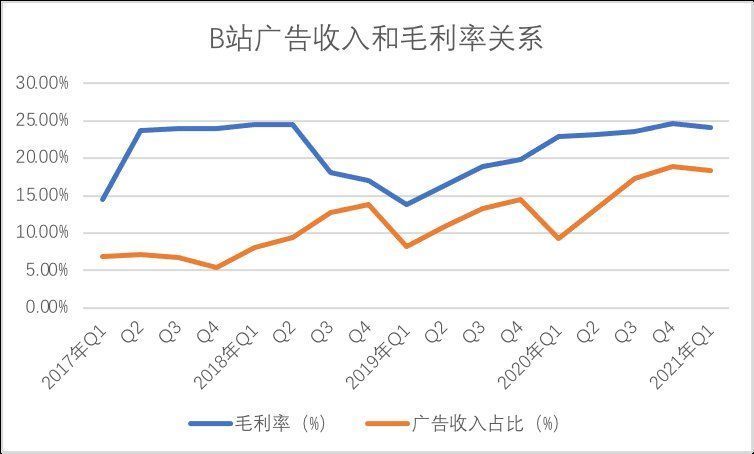

于是就有了下图。

文章插图

在我们进行了多组数据的趋势性对比后,发现2019年之后,毛利率的改善几乎与广告收入占比呈正相关性(2020年Q1由于疫情影响广告收入受到冲击),广告占比越高,毛利率自然越高,反之亦然。

其原理是比较容易理解的,相较于直播业务下平台需要与主播分佣,游戏业务的目标用户群又相对较窄,且研发以及竞争压力也相对较大,广告这一互联网业最古老的商业模式的价值开始在B站显现,借广告这一高成长及低成本模式,B站得以改善毛利率。

那么,这又产生了两个疑问:

其一,为何是2019年开始广告业务占比开始提高,主流观点认为在此之前游戏和直播业务彼时尚在增长舒适区,2019年后才开始向广告要增量,除此之外是否还有别的原因;

其二,广告业务对B站来说究竟有多高的天花板。

广告业务虽然看似是“卖流量”,很多观点认为只要有流量平台就可以获得与之匹配的流量价值,这其实是忽略了当平台用户规模尚小,亦或是平台以小众爱好者为主时,广告主的可选范围也相对较窄,会抑制平台商业价值的体现。

初期的B站也确实如此,一方面以相对小众二次元文化为主,广告主的规模是有局限性的,且另一方面平台用户受众较为年轻,也会压缩单用户的商业价值。

在过去我也曾对B站的“出圈”有所不解,在一个细分领域拿到头把交椅,且已经具备了盈利能力,选择“出圈”之后,版权以及经营成本陡增,提高了企业的运营难度。

事实也确实如此,宣布“出圈”后的B站损益表一直是相当难看的,这也是我此前对B站抱以审慎态度的主要立论点。

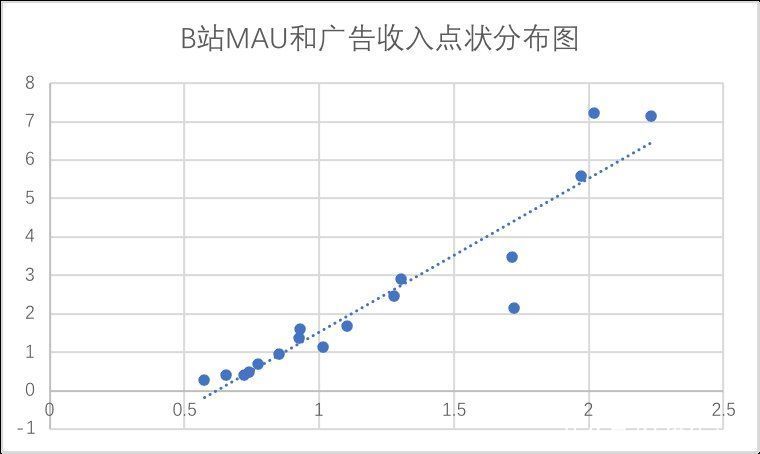

但当我们做了下图之后,对“出圈”就有了新的理解。

文章插图

在此之前,我们往往用ARPU值来反映平台的广告变现能力,但在上图中,我们将B站的MAU和广告收入做点状分布,并拟合趋势折线,用以做动态趋势性判断,较之ARPU要更加精准一些(这也符合数据分析的基本原理)。

- 猪心移植人体成功的背后,站着一位华人女科学家

- meta|一个24小时就会自毁的网站,在网友的接力下存活了两年

- 白白胖胖头顶起雾走走停停安全无误在哈尔滨站候车厅内一边消毒一边在室内移动的智能消毒机器人...|火车站里的机器人服务,是什么体验?

- “大筛”中的别样“红”:志愿者暖心陪你度寒冬

- 天猫国际|天猫国际2022全球招商启动 跨境品牌站将为商家降本提效50%

- 在2021大中华区艾菲国际论坛上|玛雅文化施葵:新消费时代,如何助力品牌跑出“破圈”加速度?

- 点动云ARM云手机服务器,跨境电商出海营销解决方案,独立站+

- 噪音|聊聊社交产品中的信号与暗示

- 大数据|山东拟新开通5G基站6万个,新培育5个以上工业互联网园区

- 删除|一个24小时就会自毁的网站,在网友的接力下存活了两年