q1|破圈中的B站,还是要靠广告( 二 )

以趋势折线为基准,我们发现:

其一,前期点状分布更密集,说明彼时平台广告商业价值变化不大,较为均衡;

其二,2019年之后,点状分布开始稀疏,平台广告商业价值波动放大;

其三,2020年Q1-Q2,受疫情影响广告业务受到较大冲击,虽然当期广告业务的ARPU值情况较为稳定,但实质上广告商业价值是受到贬值的,这也验证此模型与单纯对比ARPU的不同之处;

其四,2020年Q3之后,点状分布开始位于折线上方,且距离不断加大,说明此时平台的广告商业价值增长加速。

那么如今B站的广告价值在商业上是否得到完全释放呢?

在此之前我们曾用B站广告收入对比优爱腾为代表老牌长视频平台,以爱奇艺为例,2020年5亿左右的MAU共得到68亿元广告收入,ARPU为13.6元,同期B站ARPU为10元,考虑B站尚在“出圈”途中对广告商业价值会有一定折扣,如今的广告收入较为公允反映了其商业潜力。

此对比看似有道理,但却忽略了长视频在使用场景上造成广告存量较少的事实,且加速推动广告也会抑制广告业务的发展,当长视频广告价值受其商业模式天花板较低之时,用其对比B站以佐证后者的价值会偏离事实真相。

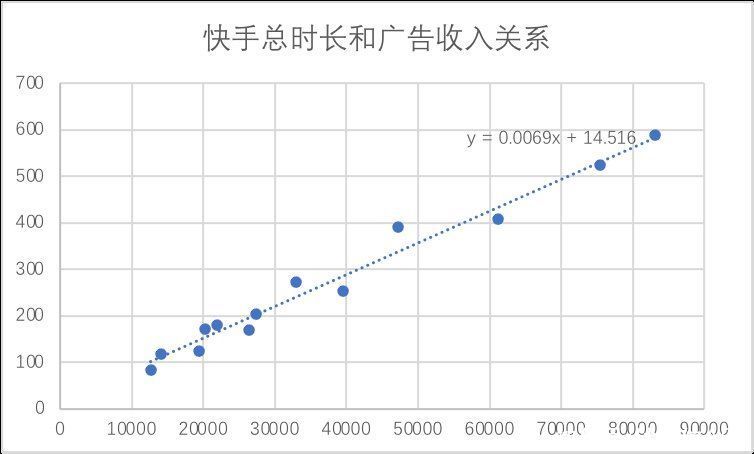

我们不妨用快手做对比,短视频与B站共通性要更大一些,在快手的广告收入模型中,我们测算了季度用户使用总时长与广告收入的关系,见下图

文章插图

用B站的DAU和最近公布的单日用户使用时长82分钟带入上述公式,得出:若按照快手收入模式,2021年Q1B站广告收入的理想规模应是45亿元,考虑到B站用户规模小于快手对广告溢价有一定影响,我们保守B站季度广告收入潜力应在35亿-40亿区间。

在2021年Q1,B站广告收入仅在7亿元水平,对比快手模型,差距如此之大,这究竟是为何呢?

必须承认B站平台的“出圈”工作仍在中间阶段,相较于快手这般直接以大众平台切入的平台,二次元为先天基因的B站则要面临堪称艰难的平台转型,不仅是要内容和用户出圈,也要同期进行广告客户的市场教育,这些都是很难一蹴而就的,若要商业潜力与实际收入相契合,B站就仍然需要加速出圈。

如开篇所言,我在过去对B站出圈更多抱以审慎态度,认为这可能会造成不可测的风险,且要谨慎看待。

如今我们再来看待此问题,希望引入更多的分析维度。

文章插图

B站与2018年Q1赴美上市,当年通过发行普通股共募集现金接近50亿元,在资本市场充实现金之后,当季市场费用占应收比就开始增长,但在2019年之后(准确说是下半年开始),市场费用占应收比才陡然增加,也就是说,在上市之初,虽然募集到了资金,但企业在市场费用的花费中仍不激进,直到2019年下半年开始。

这是为何呢?

虽在2018年Q1上市,但期间股价一直徘徊在10-20美元之间,且起伏较大,作为一家上市公司,股价是其融资成本的锚,从2018年融资50亿元之后,一直到2019年4月,一年多时间里B站并未从股市中融资(包括增发和可转债),而仅2018年投资性行为现金流净流出就高达32亿元。

用一句话概括,则为:由于股价的低迷限制了B站的融资便利性,在“出圈”造成的投资性现金仍然大量流出之际(主要是版权),对市场费用以及出圈所必须的版权类投资就要克制许多。

2019年4月,B站发行了6.5亿美元可转债,这是上市后首次使用该手段融资,全年从资本市场融资接近50亿元,虽然股价仍然徘徊在15美元上下,且不时有下挫风险,但此融资也是缓解企业的资金问题,市场费用占营收比再上一个台阶。

- 猪心移植人体成功的背后,站着一位华人女科学家

- meta|一个24小时就会自毁的网站,在网友的接力下存活了两年

- 白白胖胖头顶起雾走走停停安全无误在哈尔滨站候车厅内一边消毒一边在室内移动的智能消毒机器人...|火车站里的机器人服务,是什么体验?

- “大筛”中的别样“红”:志愿者暖心陪你度寒冬

- 天猫国际|天猫国际2022全球招商启动 跨境品牌站将为商家降本提效50%

- 在2021大中华区艾菲国际论坛上|玛雅文化施葵:新消费时代,如何助力品牌跑出“破圈”加速度?

- 点动云ARM云手机服务器,跨境电商出海营销解决方案,独立站+

- 噪音|聊聊社交产品中的信号与暗示

- 大数据|山东拟新开通5G基站6万个,新培育5个以上工业互联网园区

- 删除|一个24小时就会自毁的网站,在网友的接力下存活了两年