文章图片

文章图片

文章图片

文章图片

文章图片

集成电路产业是支撑国家经济社会发展和保障国家安全的战略性、基础性和先导性产业 , 是引领新一轮科技革命和产业变革的核心力量 。 我国是全球集成电路产品最大消费国 , 也是全球最大的芯片产品进口国 。 海关数据显示 , 2021年国内进口芯片金额近4400亿美元 ,创下新的历史记录 。

集成电路设计产业是全产业链中知识密集度最高的环节 , 人才是集成电路产业发展的第一要素 。 我国集成电路设计产业欲高速创新发展 , 必须高度重视人才问题 。

在此情景下 , 安谋科技 (Arm China)与全球领先的半导体产业智库芯谋研究联合调研中国大陆集成电路设计人才市场情况并撰写了《2022年中国大陆集成电路设计人才需求报告》 。 报告为产业提供了集成电路设计领域关于人才问题的多角度参考 , 包括人才整体素质、人才待遇情况、人才需求与人才培养情况等 , 希望为产业人才的均衡发展提供有效参考 。

我国集成电路产业及人才需求现状

2020 年我国集成电路产业销售收入达到8848 亿元 , 同比增长17% , 为同期全球产业增速的3 倍 。 集成电路产量达到2614.7 亿块 , 比2019 年增长41.2% 。

从产业链结构上看 , 2020 年集成电路设计业的销售规模为3819亿元 , 同比增长24.7% , 占产业链比重的43.2% , 占比最大;晶圆制造业的销售规模为2536 亿元 , 同比增长18.0% , 占产业链比重为28.7%;封装测试业的销售规模为2493 亿元 , 同比增长6.1% , 占产业链比重为28.1% 。

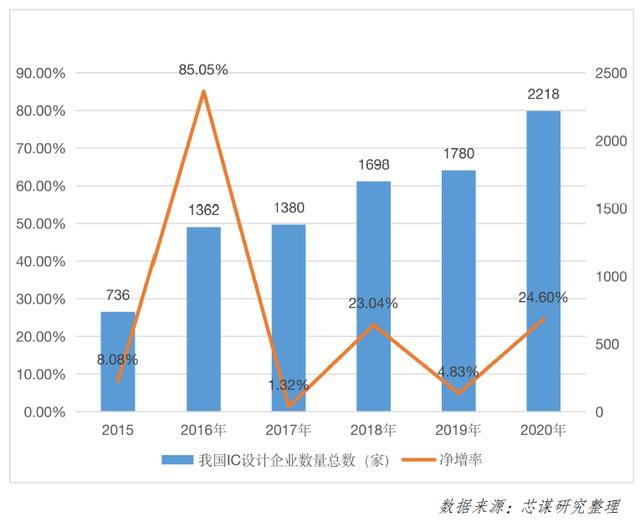

从设计业企业数量来看 , 2020 年国内的芯片设计企业达到了2218 家 , 比2019 年的1780 家多了438 家 , 数量增长了24.6% 。 除北京、上海、深圳等传统设计企业聚集地外 , 无锡、杭州、西安、成都、南京武汉、苏州、合肥、厦门等城市的设计企业数量都超过100 家 , 后劲态势开始显现 。

人才方面 , 总体上看 , 我国直接从事集成电路产业的从业人员数量较多 , 受政策和经济环境影响 , 从业人员增速提升 , 人才市场整体稳定 , 主动离职率呈下降态势 。 行业薪酬不断提升 , 本专业毕业生就职比例在提升 , 相关专业毕业生转行到集成电路行业的比例也在提升 , 在一定程度上缓解了我国集成电路行业从业人员数量的不足 。 但行业人才需求仍然巨大 , 预计到2023 年前后 , 全行业人才需求将达76 万人 , 其中设计业从业人员需求将在30 万人左右 。

而在产业链各环节中 , 集成电路设计业人员规模最为庞大 。 2020年我国集成电路设计业从业人员规模达19.96 万人 , 比上年同期增长了10.15% , 在集成电路从业人员总数中占比36.89% 。

芯片设计业人才需求及供给分析

在国内良好的政策环境和融资环境下 , 2020 年我国集成电路产业仍保持了高速增长 , 进而催生了较为旺盛的人才需求 , 尤其是芯片设计业 。 2020-2021 年期间我国集成电路产业从业人员需求前十大城市北京、深圳、上海位居前三 , 上海、成都和西安其次 , 其他人才需求比较旺盛的城市集中在二线城市 。

- 高通骁龙|国产操作系统「深度Deepin 23」版本将于8月发布

- 小米科技|无畏Pro15 2022值得购买吗?深度体验后,分享下真实的使用感受

- 一加科技|一加Ace值得入手吗?深度使用3个月之后,告诉你最真实的答案

- 华为手环|不止是轻薄,华为手环7深度测评报告,选购前必读

- 据市场调研机构CINNOResearch发布最新报告|三星、华为、小米、oppo等品牌能否突出重围?

- 根据最新市场调研机构数据显示|苹果专利官司拉锯战,苹果面临禁售

- 根据市场调研机构CounterpointResearch最新印度智能手机出货量报告显示|国产品牌长期霸占印度市场销量冠军?

- 知名市场调研机构Canalys公布2021年国内智能手机出货量报告|国内智能手机品牌份额排行出炉:苹果第四,荣耀第五!

- 市场调研机构Omdia发布《2021年第四季度智能手机市场报告》|全球最畅销10款手机排行,国产手机仅一款入榜!

- Snapchat|阿里的投资逻辑,已经变成了“吃利息” || 深度