利润|阿里:火力依旧,战果"失色"( 二 )

反垄断重锤落地之后,阿里落地了一系列松绑和为商户减负的措施,降低了变现力度,这些影响正在慢慢体现出来。

文章插图

数据来源:公司财报,海豚投研整理

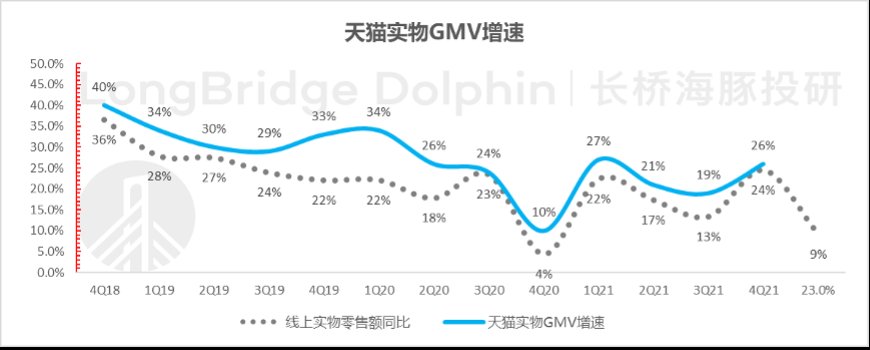

而且,令人意外的是,阿里以往每个季度都会公布一下天猫剔除退单的GMV增速情况,这个季度也不在公布了。

只是从淘宝天猫的收入增长情况,以及天猫GMV与行业增长的同步性,海豚君粗略判断天猫这个季度增长估计不太好看。

文章插图

数据来源:统计局、公司财报,海豚投研整理

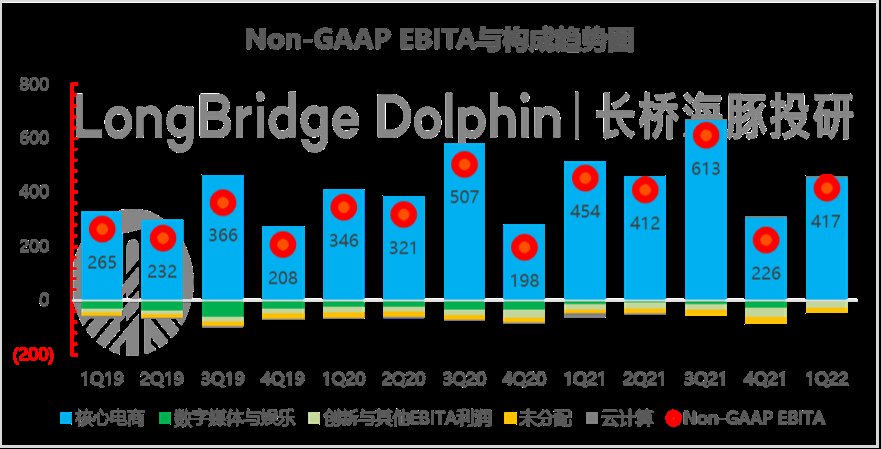

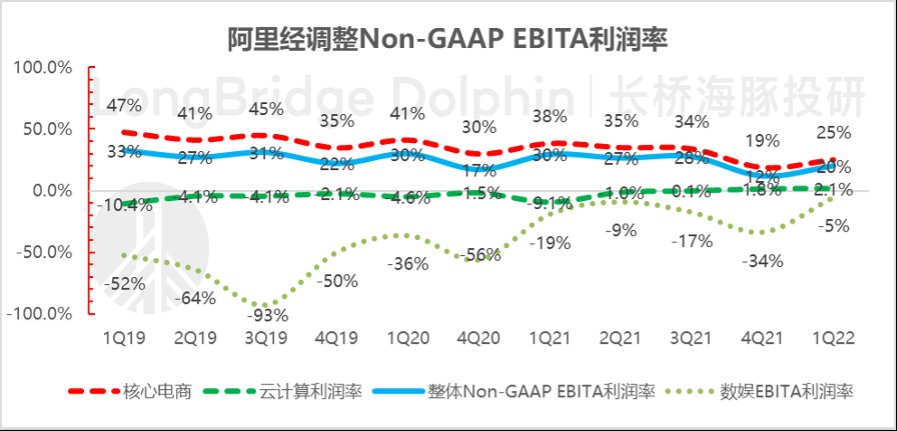

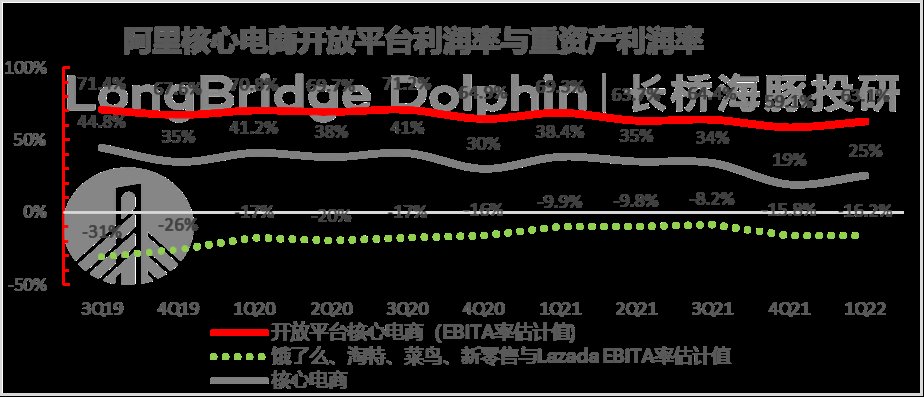

平台零售盈利能力还在下滑阿里这个季度的Non-GAAP EBITA利润417亿,利润率20%,虽然大致符合几家大的外资行与海豚君的预期,但在国内平台零售业务上的表现并不好,利润稍超预期的部分主要是通过云计算利润扩大+娱乐业务的减亏带来。

文章插图

数据来源:公司财报,海豚投研整理

文章插图

数据来源:公司财报,海豚投研整理

而如果看核心零售业务的利润表现:我们知道淘特上季度被放在了零售业务创新所代表的原重资产单元中后,创新零售部分的亏损就再次拉大,而这个季度也是同样,亏损率超过了16%。

由于6月季是电商旺季,过往淘宝天猫的利润率一直较高,但今年这个季度直接同比缩了6个百分点,利润率仅仅63%,过往这部分业务的利润率通常都在70%以上,电商格局恶化、行业竞争加剧已经是不争的事实。

【 利润|阿里:火力依旧,战果"失色"】从阿里的角度,没有更早更加激进地“围剿”拼多多,造成电商腹地腹背受敌的情况,再加上平台经济反垄断,盈利能力下滑恐怕还要持续几个季度。

文章插图

数据来源:公司财报,海豚投研整理

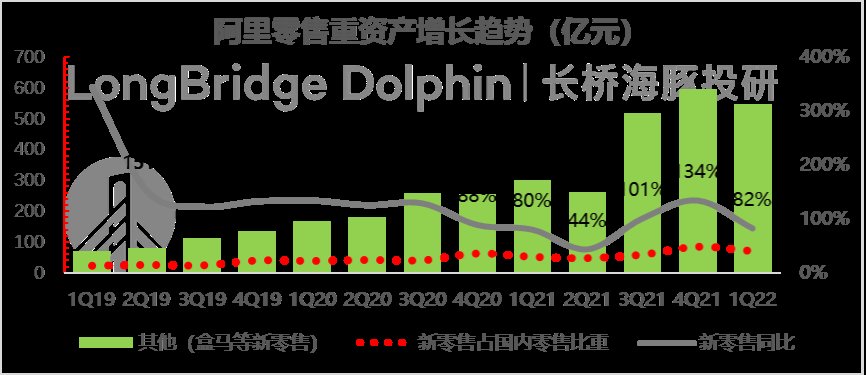

新零售:高基数下增速放缓国内重资产零售业务主要包括盒马、高鑫零售、银泰、猫超自营、天猫国际自营与考拉。

这个季度,重资产零售业务收入548亿,同比增长82%,明显放缓;海豚君粗估,剔除高鑫零售并表影响,实际同比增长大约在15%以内,高基数下之下,增长已明显放缓。

文章插图

数据来源:公司财报,海豚投研整理

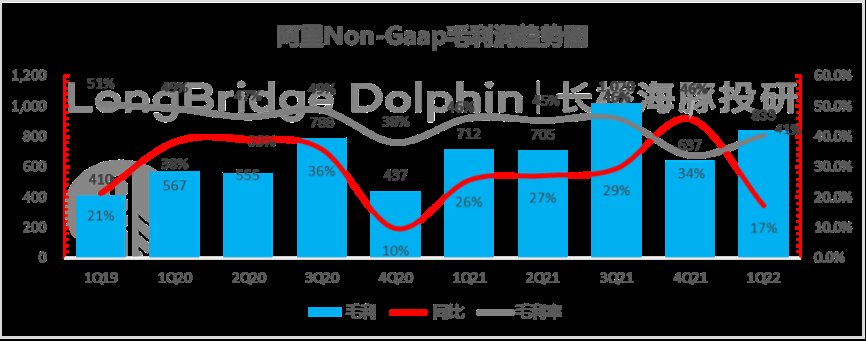

五、越来越像“零售商”的阿里在成本与费用端上,阿里本季度剔除掉股权激励的Non-GAAP毛利增速40.5%,达到了833亿;毛利率勉强站到了40%以上,毛利率基本与市场预期一致。

由于重资产业务的不断导入(高鑫零售、猫超直营化、天猫国际直营占比加大等),阿里在毛利率趋势上一直处于下滑态势中。

文章插图

数据来源:公司财报,海豚投研整理

六、虽然用户不太增,但是撒钱还是停不下来阿里在POP平台零售模式下,用户补贴、消费激励等主要体现在销售费用上。这个季度阿里的销售费用持续飙涨:上季度同比飙升116%,这个季度达到了103%,单季砸钱262亿元,已经超过去双十一季度的243亿。

而以往从阿里的季节性来看,新一年二季度(上半年旺季)的销售费用一般都不会超过之前一年四季度(下半年旺季)的销售费用,真银白银往下砸,阿里毫不手软。

但这个季度可惜的是,钱砸下去之后,用户却没有如期上来,对阿里而言,国内获客恐怕真已逐步到了天花板了,下一步也许腾讯和阿里互开生态,才能帮阿里进一步大幅获客。

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- MIUI|数字人民币APP正式上线,扯下了阿里的“遮羞布”

- meta|阿里云到底有多强大?一起来盘点一下它骄人的战绩

- 阿里巴巴|一块桌面版3070显卡的价格,就够买一个3070笔记本,还能剩点

- 政企|AWS、阿里云、Azure 云计算三巨头的“混战”

- 阿里巴巴|阿里员工黄土高原养猪记:给猪装上计步器,每天跑够2万步