安森美|有望直线超车!进击的中国“第三代半导体”( 三 )

如碳化硅晶圆材料主要供应商科锐,正在进行大规模扩产。2019年5月,科锐宣布将投资10亿美元用于扩大SiC碳化硅产能,建造一座200mm碳化硅生产工厂(North Fab)和一座材料超级工厂(mega factory),将带来碳化硅晶圆制造产能的30倍增长和碳化硅材料生产的30倍增长。

氮化镓材料方面亦然,据日刊工业新闻2019年11月报道,为了抢攻5G服务相关商机,住友化学旗下子公司SCIOCS将使用于基地台用高频元件的氮化镓外延晶圆产能提高至2017年的3倍水平。

上游材料厂商大幅扩产的同时,中游企业则不断与其合作以期锁定材料产能。近两年来,英飞凌、意法半导体、安森美等企业相继与科锐签署了碳化硅晶圆长期/多年供应协议。

2020年初,意法半导体还与罗姆旗下碳化硅晶圆厂商SiCrystal GmbH达成碳化硅晶圆长期供应协议;3月,GTAT和安森美签署协议,GTAT将向安森美生产和供应CrystX碳化硅材料,安森美将使用GTAT专有的150mm碳化硅晶体来制造碳化硅晶圆。

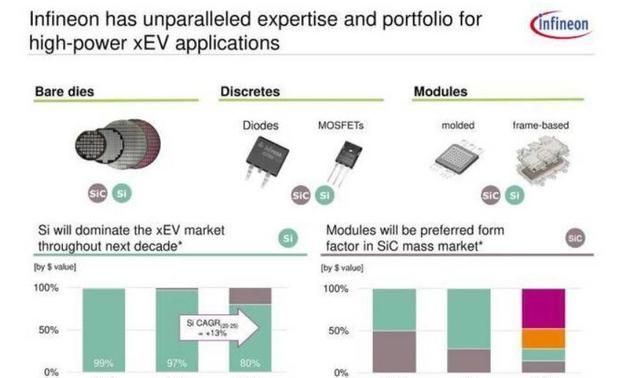

文章插图

图片来源,英飞凌官网

除了提前锁定上游材料货源,英飞凌等IDM厂商或器件厂商还采取了收购、合作等方式,整合上下游产业链资源以加速布局。

英飞凌早于2018年11月收购了拥有碳化硅晶圆冷切割技术的初创公司Siltectra;2019年12月,意法半导体完成收购瑞典碳化硅晶圆厂商Norstel AB;2020年3月,意法半导体再宣布收购法国氮化镓创新企业Exagan公司的多数股权。再如前不久,II-VI Incorporated宣布收购碳化硅外延晶片和器件企业Ascatron AB的所有已发行股份。

国内企业:依托应用市场实现超车

纵观全球“第三代半导体”领域,CREE是全球碳化硅市场龙头企业,占据导电型SiC衬底市场62%的份额,其碳化硅衬底产品包括4英寸至6英寸导电型和半绝缘型,8英寸产品 且已成功研发并开始建设生产线,但过国内企业在技术上国内的差距并不是很大,中芯国际创始人张汝京曾公开演讲表示过,中国在“第三代半导体”技术上,有望实现直道超车,这也是为何高层如此重视这一领域的原因。

国内三安光电子公司三安集成承接化合物半导体业务,布局砷化镓、氮化镓、碳化硅、光通讯和滤波器五大板块。三安集成 2018-2020年收入分别为1.71、2.41、9.73亿元。公司碳化硅业务布局衬底、外延、器件全产业链,主要应用在光伏和储能等领域,应用包括服务器电源、矿机电源、新能源汽车等领域,而天科合达和山东天岳分别是国内导电性SiC衬底和半绝缘型SiC衬底龙头,6寸衬底也开始规模化生产或者开始建设产线。

文章插图

图片来源,光大证券研究所

除了诸多“第三代半导体”企业迅速成长外,中国已经是全球最大的新能源汽车市场,2019年中国新能源汽车销量116万辆,占据全球54%,车用功率器件市场增量巨大,为SiC功率电子器件与模块产业带来巨大的发展空间,更让国内“第三代半导体”企业拥有宽松的成长空间。

切不可捧杀:为“第三代半导体”正名

捧杀,无疑是毁掉一个人最好的方式。“同一起跑线”的说法让我国“第三代半导体”产业拥有了同全球先进半导体企业一较高低的希望,但希望并不意味着就可以盲目自信甚至自大。

实际上,“第三代半导体”不是第一代和第二代半导体的升级,它们是并存关系,各有各的应用场景和优势。第一代半导体是以硅材料为主,也是当下大众讨论最普遍的半导体概念,它广泛应用在手机、电脑、电视等领域,比如英特尔的CPU、华为的麒麟芯片都采用硅基的半导体技术。第二代半导体以砷化镓、锑化铟为代表,主要是功率放大,用于卫星通讯、移动通讯、导航等领域。

- iphone13 pro|粉丝买美版iPhone13Pro,躲过了网络锁,却没想到有配置锁!

- 亿美元|美国 AT&T 赢得 3.45GHz 频段 5G 网络竞标,耗资 90 亿美元

- OpenHarmony 项目群 12 月新增捐赠人美的集团、深圳开鸿

- 5G|华为利用5G毫米波发现园区入侵者,这让美国5G联盟情何以堪

- 打脸!华为在美国,用专利把英特尔、苹果、微软、高通打败了

- 腾讯研究院|构建美好数字社会,腾讯2022科技向善创新周成功举办

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 芯片|据称索尼和台积电计划在日本投资70亿美元建芯片工厂

- 任正非|假如美团外卖关闭了,对当今社会来说是利大于弊?还是弊大于利?

- 6g|港媒:中国又在这一领域让美国寝食难安