顺丰|顺丰“慢跑”( 二 )

新的竞争态势民营快递企业在发展业态时,往往会陷入竞争内卷陷阱。

这也解释了为什么2019年会成为快递行业的水逆之年,上半年,全峰、国通、如风达等企业接连陷入危机;下半年,全一快递、人人快送等接连停运,唯品会的快递品牌品骏也被顺丰收购,快递行业市场集中度被进一步提高。

自此之后,顺丰、京东、EMS和通达系等八家公司形成中国快递行业的第一梯队,凭借运转中心、运营车辆、自动化设备和末端网点建立的优势,形成强大的护城河,但谁也没有想到,在后疫情时代,快递行业最大变量不是这些有力玩家,而是初入市场的极兔。

极兔成立一年,其日单量在2021年1月已经达到了2000万单,需要说明的是,通达系达到这个数字均用了十几年的时间。根据公开数据,在短短半年多的时间,极兔速递全球员工激增,自营和加盟网点数和干线车辆总数增加分别超过3倍和4倍。

甚至连顺丰也不得不承认,自己小觑了新玩家的力量,顺丰高管在财报沟通会上谈到极兔时表示,“规模再大也守不住市场,这是我们战略角度看到非常深刻的教训。”极兔很好地和拼多多达成合作,并重新定义了物流形态。

拼多多作为国内第二大电商平台,去年快递包裹产生197亿个订单,同年极兔速递东南亚收派包裹为7亿左右,仅仅相当于拼多多包裹量的3.55%。与拼多多等展开合作后,极兔速递日票量突飞猛进,据国内相关媒体统计,去年9月下旬,极兔速递总的日票量已经达到1000万。

极兔需要打开市场,拼多多需要快递公司,两者一拍即合。

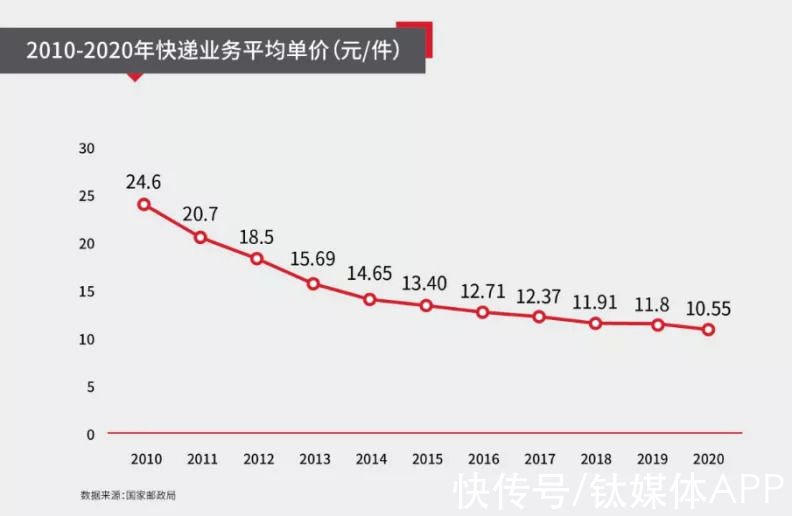

另一方面,极兔靠价格战成功地撬开市场。以有中国快递行业风向标的义乌为例,去年义乌快递市场份额占全国比例超过10%,在义乌,极兔总部对许多拼多多商家给予了运费补贴,超万件的大单小件可做到1元发货,轻型快递最低可做到8毛,在义乌之外的散件,极兔也要比照通达系8到10元的省外快递低2元左右。

文章插图

极兔低价抢占市场的打法,与通达系产生了剧烈冲突。这也从侧面印证了极兔入局快递市场的威胁性,但需要注意的是,在市场波动下,受影响最大的或许不是通达系,而是顺丰。过去十年,通达系曾经靠价格战和顺丰打的不相上下,顺丰两度入局电商件均不堪成本压力而失败告终,极兔的入局,让这种态势进一步加剧。

大票零担喂出新顺丰?无论是转型,还是竞争内卷,厮杀主阵地都在快递与快运领域。

但受到资源、竞争、成本的压力,一个新市场正在慢慢崛起,那就是大票零担业务。从市场细分来看,快递领域形成了邮政、顺丰、通达系鼎立的市场格局,小票零担市场也已经被德邦、安能、壹米滴答等企业占据,整车运输领域则诞生了大量的车货匹配平台,随着运满满和货车帮结合为满帮,行业格局基本确定。

作为物流腹地的公路运输领域,目前只有大票零担市场还处在混乱无序的状态,也正因如此,这一新赛道有可能诞生出新对手。那么问题来了,既然大家都知道大票零担赛场是一片蓝海,为何顺丰等玩家不顺势入局,依靠既有的物流基础占领市场呢?

原因很简单,即便顺丰近些年已经推出了大票零担和重货转运业务,但发展却很难:

其一,是货品的规模。顺丰已经有成熟的快递和快运业务,得益于较小的货品规模,可以通过多层转运完成货物的分发和收集,而大票零担每票的货物重量一般在500 KG到3T之间,多层转运既不现实也会增加成本。

其二,是运输方式的差异。快递仓库通常使用自动分拣设备来提升效率,而大票零担的货物较重,同时也是以将若干件符合体积、重量和包装规定的货物组合,拼装成整车的方式运输,一个收货人往往有多件货品,因此主要采用“人工+叉车托盘”的方式分拣,并且,大票零担的货车规模比快递车更大,对司机的要求、车辆维修费用等差异巨大,成本也不同。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 京东正式上线“年礼无忧”服务

- 央视公开“支持”倪光南?柳传志该醒悟了

- 小米 11 Ultra 内测 NFC“读写勿扰”与“解锁后使用”功能

- 造车|苹果造车一波三折,缺了一家“富士康”

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- 微信上线“语音暂停”功能