新业务|“重锤”悬而未落,美团这一次还稳吗?

文章插图

文 | 表里表外,作者 | 张冉冉、赫晋一,编辑 | 付晓玲、胡嘉雯

Q2财报季,互联网企业大多都不招市场待见,其中不乏业绩亮眼,超市场预期的公司。

8月30日,美团2021Q2财报披露,却有着相反的市场反应。如下图,财报发布次日,股价上涨9.02%。

文章插图

一般来说,投资市场的第一反馈,体现的是对企业的预期价值空间。

那么,在监管疑云笼罩互联网行业背景下,事实是否真的如此呢?接下来,本文将从美团的用户端、收入端、成本端三方面来分析。

互联网下沉时代的用户增长,划不划算?在互联网行业整体流量红利见顶,竞争越来越趋向“卷”的大背景下,今年以来电商领域的用户增长,也不可避免地遭遇了麻烦。

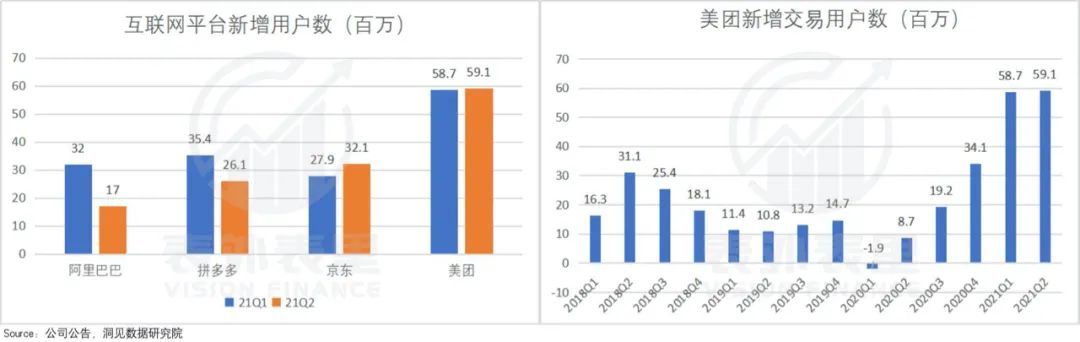

如下图,2021Q1-Q2,阿里、拼多多的季度新增用户数,出现增长乏力情况;京东的表现也中规中矩。

与行业拉新不振的大趋势相比,美团连续两个季度新增用户数超过5000万,上半年共新增近1.2亿新用户的亮眼表现,的确让市场侧目。

文章插图

这些新增用户,主要来自零售业务。

不过,也因为近一年来在零售业务的持续大力投入,美团的盈利状况有一些变化。

文章插图

这让市场对美团用户增长的确定性,不免打个疑问:由“大力下沉”得来的高用户增长,划算吗?我们接着分析。

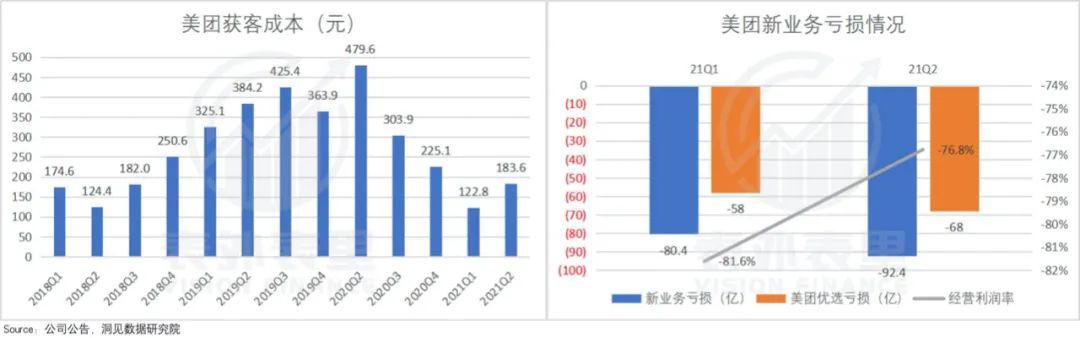

通过对获客成本的核算、统计可以发现,自去年上线以来,2020Q3-2021Q2,美团的获客成本在持续降低,也就是说每发展一个用户的支出在减少。

与此同时,2021Q2环比Q1,零售业务的亏损幅度在收窄,经营利润率有所提升。

文章插图

备注:获客成本=销售费用/新增用户数。

此外,对致力于持续迭代的互联网企业来说,开辟新业务从来不是发展业务本身那么简单,而是奔着生态补充、业务协同去的。

美团这次也不例外,且其还有着外卖业务带动酒旅业务的范例在前——据王兴2018年的公开披露:美团80%的酒店用户,都是从外卖用户转化过来的。

从2021Q2财报数据来看,新业务的协同效应逻辑已有验证。

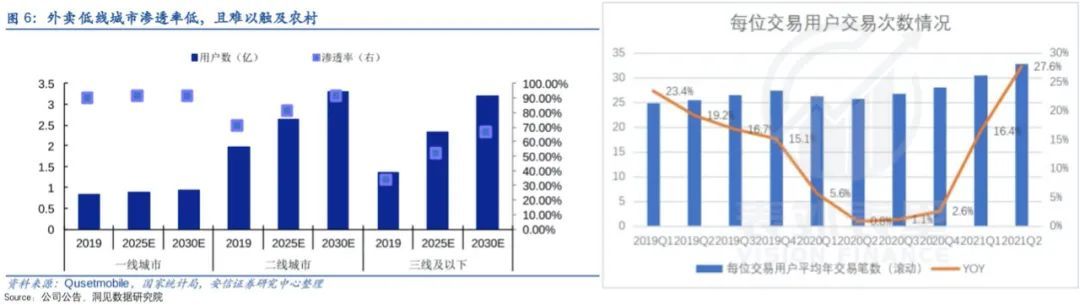

以基本盘外卖业务为例,零售业务主攻的低线市场,是本季度收入拉长的主力。

据2021Q2电话会议:截至6月底,外卖年交易用户同比增长16%,大多数增量来自低线市场。

【 新业务|“重锤”悬而未落,美团这一次还稳吗?】其中的逻辑具体为:低线城市目前外卖的渗透率相对较低,通过买菜这一高频属性的业务,先培养低线用户使用美团的习惯,进而通过交叉消费,实现外卖消费习惯的培育。

这也同样适用于对其他业务的拉动。可以看到,新业务协同效应下,2020Q3以来,平台每交易用户的交易次数持续提升,用户粘性增强。

文章插图

一边降低获客支出成本,一边协同提升其他业务收入,同时自身的经营利润率也有控制,平台的这波拉新增长无疑捡了“大便宜”。

不过,随着规模的不断扩大,需求匹配用户开发阶段结束,要进一步做用户渗透才是重点,边际成本可能会有所提高。

文章插图

与此同时,在监管方案出台、季节性因素显现以及竞争等背景下,社区零售也确实开始进入冷静期。因此用户增长的势头,或将从急速拉升转为平稳增长。

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 京东正式上线“年礼无忧”服务

- 央视公开“支持”倪光南?柳传志该醒悟了

- 小米 11 Ultra 内测 NFC“读写勿扰”与“解锁后使用”功能

- 造车|苹果造车一波三折,缺了一家“富士康”

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- 微信上线“语音暂停”功能