用户|争议中的B站,摸到了天花板

文章插图

图片来源@视觉中国

文丨表外表里(ID:excel-ers),作者丨郭丹纯 胡汀琅,编辑丨付晓玲 闵知

刚刚过去的八月,在暑期档内容战事逐渐走向尾声中,各大视频平台也相继交出了上半年的成绩单。

整体成绩虽各有优劣,但用户核心基本盘方面,却一致地“平庸”。

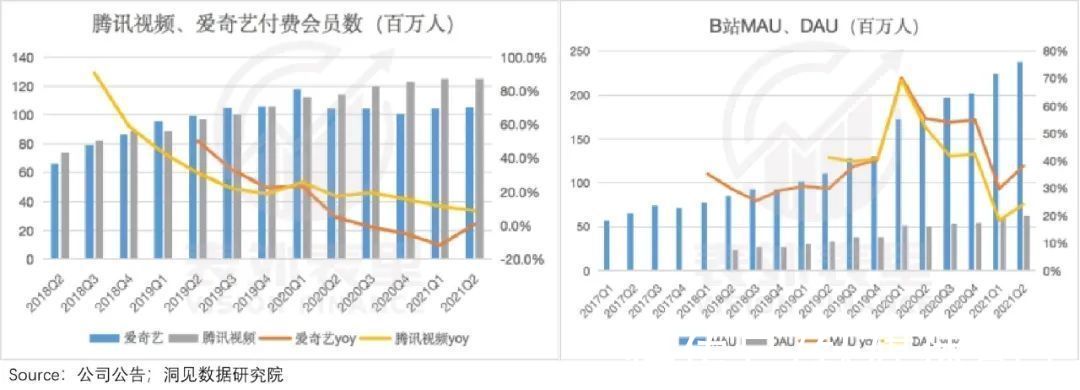

比如,跨过了亿级会员门槛的腾讯视频和爱奇艺,付费会员增速放缓的情况在今年仍未有效缓解;正处于用户快速拉升期的B站,2021Q2季度DAU环比仅新增260万人,增长率不到5%。

文章插图

这样的表现,难免引发市场的担忧情绪,可以看到,财报发布当日或次日,爱奇艺和B站的股价都有相应下跌情况。

文章插图

不过,在中概股市场低迷的形势下,企业显然不愿意再看到,影响公司价值的消极情绪持续蔓延,往往通过或业务举措,或战略调整,来稳定市场信心。

像B站在财报发布前公布,日活用户超越优酷,仅次于爱奇艺与腾讯视频,打破市场认知。而此前2020Q4电话会议中更提出:未来三年的用户增长目标,是在2023年之前,月活用户数可以达到4个亿。

战略层面明晰下,确实有一定效果。目前,看多党已经和看空党“势均力敌”,争执不下。

那么,到底哪种看法更有道理呢?依据又是什么?下面,本文将从货币化锚和用户锚两方面展开分析。

一、用户增长仍是B站核心矛盾市场上关于看多与看空的争论,出发点众多,可细化到B站经营的方方面面。但本质上,是“货币化锚看空B站和用户增长锚看多B站”这两个对立观点。

持货币化锚观点大多考虑的是,在互联网流量红利见顶以及中概股集体不振的背景下,B站用户增长放缓的情况不可逆。用户规模可挖掘空间有限,那么企业价值的锚定点理应转移到商业价值。

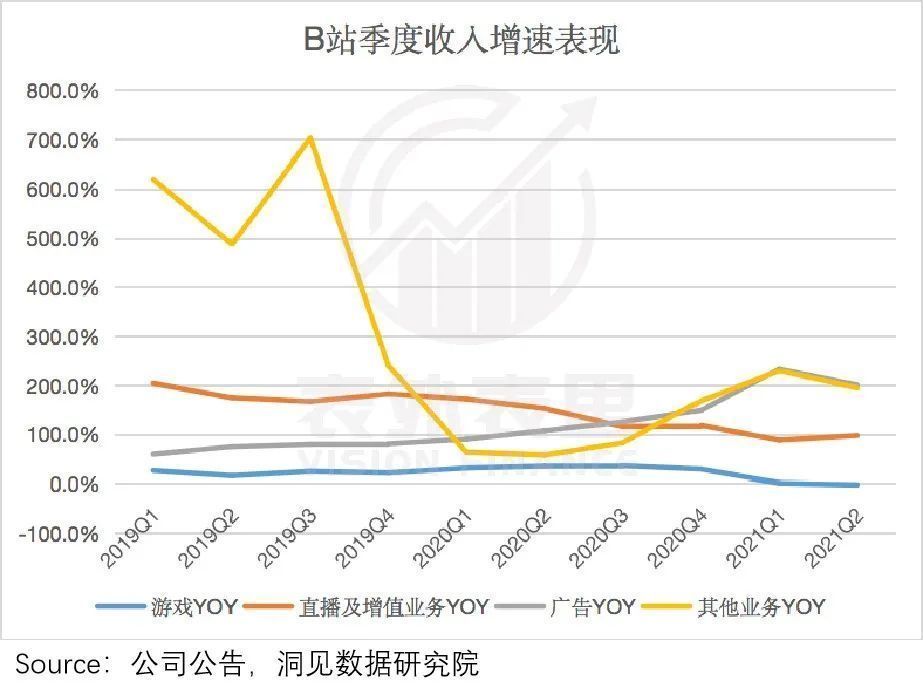

但就数据表现来看,B站的货币化营收情况似乎并不理想,具体为:

·核心支撑的游戏业务,近几年收入增速几乎原地不动,2021Q2更是出现了负增长。

·学“优爱腾”的会员付费增值服务业务,无疑走上了一条为内容而持续“烧钱”之路。

·聚焦泛二次元产品的电商业务,难以与全品类覆盖的传统电商以及抖音、快手相抗。

·本应最具变现潜力的广告业务,也因“不做贴片广告”的承诺,有着天然限制。

文章插图

由此,B站被看空者认为“商业变现能力一般”,长期企业价值想象力有限。

然而用户增长锚观点的持有者,并不认为B站到了切换商业价值估值的时候,理由是:B站的用户增长仍在拉升期,支撑点大致如下:

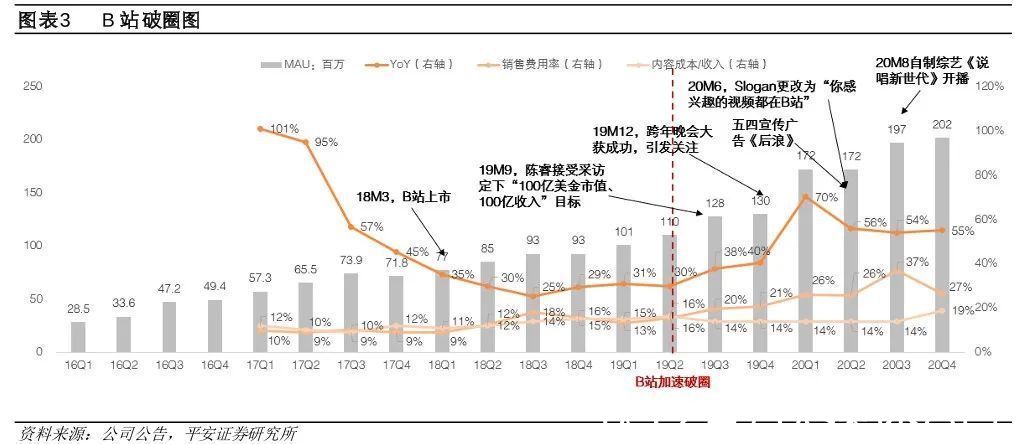

今年以来的用户增速放缓,理论上是受去年疫情高位以及数轮“破圈”活动的影响,属于短期效应。

文章插图

另一方面,上述B站提出的“2023年用户规模达到4亿”目标,对比目前仅2.37亿的MAU,上升空间很大,企业发展重心也在此。

这一点有些券商(平安证券)也给出了假设预期:随着破圈成功,年龄层次更加均衡,Z世代用户比例降至50%(抖音、微博 Z世代用户比例均约为51%),则B站总用户规模可达4.65亿。

这种情况下,谈论B站货币化稳定输出为时尚早,而以用户增长空间论,价值潜力可期。

那么,到底哪一种理论支撑更具合理性呢?我们以刚经历估值锚定切换(从用户增长切换到变现价值)的拼多多为例,看一看B站目前究竟处于什么阶段。

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 我们的生活|社交正在推动“孤独生意”多元化发展,天聊将重塑用户精神世界!

- 微信|数亿用户没白等,微信迎来更新,张小龙终于干正事了

- |OPPOK11x,精准的满足用户对于强续航,大存储、拍摄的需求

- iOS|苹果推送iOS15.2.1正式版修复漏洞为主 用户是否要更新看体验再说

- iPhone13用户后悔?14全系列标配120Hz屏幕,可选8GB运行内存!

- 【e汽车】做更懂你的智能出行伙伴 魏牌举办用户粉丝节

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 首发小魏同学2.0车机形象 智能车控手表 魏牌用户粉丝节干货满满

- “大筛”中的别样“红”:志愿者暖心陪你度寒冬